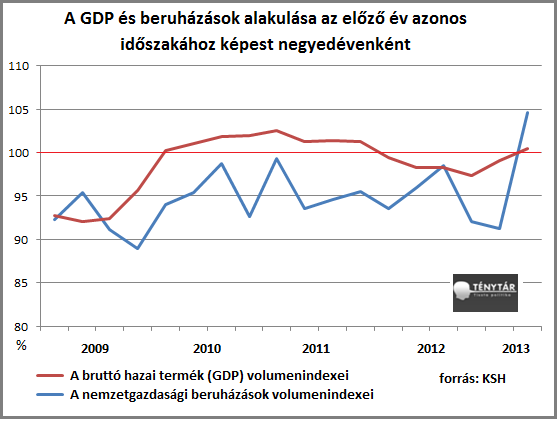

2013. szeptember 11-én jelentette be Matolcsy György, hogy 2013. október elsején elindul a jegybank Növekedési Hitelprogram második szakasza. Ennek keretében az MNB 2014. december 31-ig összesen 2000 milliárd forint nulla százalékos kamatozású refinanszírozási hitelt nyújt a bankoknak a kis- és középvállalkozások finanszírozására, amelyért azok továbbra is legfeljebb 2,5 százalékot számolhatnak fel az ügyfeleknek. A jegybank számításai szerint az összesen 2750 milliárdos ösztönző program 2 százalék körülire emeli 2014-re a gazdasági növekedés ütemét és majdnem 8 százalékkal növeli a beruházásokat 2013-hoz képest.

Könnyen előfordulhat azonban, hogy a program nem fogja beváltani a hozzá fűzött reményeket, ugyanis annak dacára, hogy 90 százalékban új beruházások finanszírozásának szánja az MNB, gyakorlatilag inkább helyettesítő, és nem pótlólagos forrást fog jelenteni. Azok a vállalkozások fogják igénybe venni ugyanis, amelyek piaci hitelkondíciók mellett is beruházási hitelt vettek volna fel.

Miből áll a program?

Miután a jegybank a Növekedési Hitelprogram első szakaszát sikeresként ítélte meg, október elsejétől elindul a második etap. Az első szakasz 750 milliárd forintos hitelkerete után ezúttal 2000 milliárd forintot különítenek el. Ennek első 500 milliárdos kerete 2013. október elsejétől lesz elérhető. Az MNB továbbra is 0 százalékon nyújt refinanszírozást, és az sem változik, hogy a maximális kamatmarzs továbbra is 2,5 százaléka. A hitel maximális futamideje ezúttal is 10 év lesz. A felajánlott teljes keret (és az októbertől megnyíló 500 milliárd forint) 90 százaléka új hitelek nyújtására fordítódhat. Régi hitel kiváltására a keret 10 százaléka áll rendelkezésre, azzal a korlátozással, hogy ilyen hitelt csak az nyújthat, aki az első pillérben, az új kihelyezésekben is aktív.

Túlzó várakozások?

Könnyen előfordulhat, hogy a program nem fogja beváltani a hozzá fűzött reményeket, ugyanis annak dacára, hogy 90 százalékban új beruházások finanszírozásának szánja az MNB, gyakorlatilag inkább helyettesítő, és nem pótlólagos forrást fog jelenteni. Azok a vállalkozások fogják igénybe venni ugyanis, amelyek piaci hitelkondíciók mellett is beruházási hitelt vettek volna fel.

Másodsorban azok a vállalkozások élnek majd a lehetőséggel, amelyek fejlesztési terveikhez rendelkeznek elegendő saját forrással. Ezeket a forrásokat ugyanis 2.5 százalékos kamatozású hitel felvétele esetén jövedelmezőbben (pl. állampapírba) fektethetik. Így az MNB közvetett módon ugyan, de lényegében a költségvetési hiányt finanszírozza.

Végül van a vállalkozásoknak egy olyan köre, amely piaci feltételek mellett nem, de a kedvezményes hitellehetőség mellett már pozitívan dönt egy beruházás megvalósításáról, feltéve, hogy – esetleg hitelgarancia mellett – a hitel kockázati megítélése a hitelt nyújtó bank számára is elfogadható.

Csak ez utóbbi esetben lehet tényleges többlethitelről és többletberuházásról beszélni. Az így megvalósuló projektek jövedelmezősége és a mögötte álló hitelek minősége azonban szükségképpen átlag alatti lesz.

Mindezek miatt túlzó lehet az MNB-nek az a várakozása, hogy az Növekedési Hitelprogram 2 százalék körülire emeli 2014-re a gazdasági növekedés ütemét és majdnem 8 százalékkal növeli a beruházásokat 2013-hoz képest.

Viszlát következetes monetáris politika

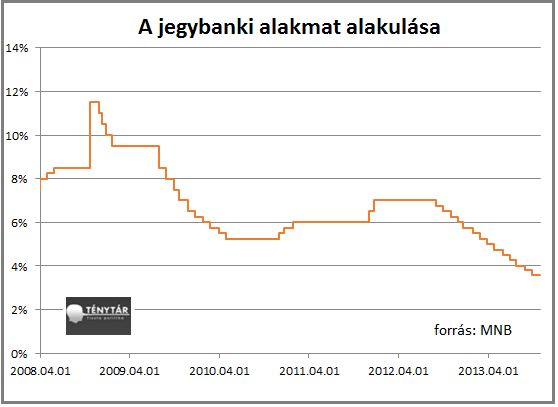

A program a folyósításokkal egyenes arányban növeli majd az MNB veszteségét, mert az MNB 0 százalékon nyújt refinanszírozást a kereskedelmi bankoknak, miközben a jegybank forrásbevonási költségét az alapkamat határozza meg. A jelenlegi 3.6 százalékos jegybanki alapkamat mellett az NHP harmadik pillérének meghirdetett keretének (2000 Mrd Ft) teljes kihelyezése éves szinten 72 Mrd Ft, a költségvetés által megtérítendő veszteséget eredményez a jegybanknál.

Ez akadályává válhat a következetes monetáris politikának, ha a helyzet a veszteséget elkerülhetetlenül tovább növelő kamatemelést kíván, és ugyanakkor a Monetáris Tanácsban – legalábbis annak két újonnan kinevezett tagja szerint – a jegybanki eredmény javítása is a jegybank politikájának fontos céljává vált.

Rontja a monetáris politika hatásfokát az is, hogy az NHP miatt a vállalkozói hitelállomány egy növekvő és jelentős része (akár ennek 40 százaléka) érzéketlenné válik a jegybanki kamatjelzésekre. Más szóval tovább gyengül az amúgy sem erős kamattranszmisszió, amely azt hivatott volna biztosítani, hogy a jegybanki alapkamat módosításával adott jelzés megjelenjen a kereskedelmi bankok ügyfeleinek felszámított betéti és hitelkamatokban.

Mindezt együtt mérlegelve a Növekedési Hitelprogram várhatóan nemcsak csalódást fog okozni a hatására vonatkozó felfokozott várakozásokat illetően, hanem kifejezetten rontja az ország kockázati megítélését és az MNB képességét egy eredményes monetáris politika vitelét illetően.