2013-as kinevezése után sokan attól tartottak, hogy Matolcsy György jegybankelnökként folytatni fogja azt az unortodoxiát, ami nemzetgazdasági miniszterként jellemezte.

A félelmek csak részben igazolódtak: szerencsére a radikális lépéseket kerülte a jegybank, miközben a pénzpiaci környezet javulása lehetővé tette, hogy a monetáris kondíciókon tovább lehessen enyhíteni anélkül, hogy abból nagyobb galiba keletkezne.

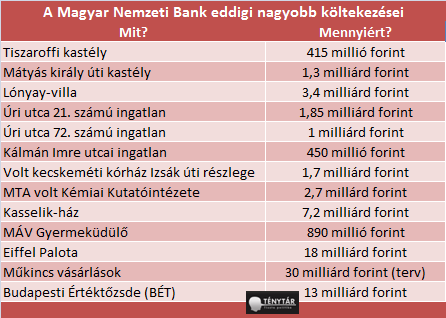

Az unortodoxia leginkább a jegybanki vásárlásokkal kapcsolatban mutatkozott meg. Az MNB 250 milliárd forintot öntött különböző, általa létrehozott alapítványokba, amelyek oktatási, ingatlanvásárlási és különböző műkincsek megvásárlása fordítanak. Mindeközben pedig a gazdaságban is egyre meghatározóbb szereplővé vált, mivel a jegybank összeolvadt a PSZÁF-fal (megörökölve a felügyeleti funkciókat), tulajdonosává vált az MKB Banknak, és még a Budapesti Értéktőzsdét is megvásárolták.

Kétség sem fér ahhoz, hogy a jegybankelnök egy mini birodalom felépítésébe kezdett.

A radikális lépések elmaradtak, de egyre több a nem konvencionális eszköz

2013 márciusában, amikor Orbán Viktor bejelentette, hogy Matolcsy György váltja Simor András jegybankelnököt, sokan megijedhettek attól, hogy mi várható a monetáris politika területén ismerve tevékenységét nemzetgazdasági miniszterként. Szerencsére az olyan várt radikális lépések, mint például a mennyiségi lazítás (az a QE-program, amelyet a FED és az EKB is alkalmazott/alkalmaz) mind ez ideáig elmaradtak, ráadásul mind a nemzetközi pénzügyi hangulat, mind pedig a hazai gazdasági környezet javult már 2013 első félében, így a pénzpiaci szereplők sem voltak már annyira feszültek.

Matolcsy elnöksége alatt tovább folytatódott az a laza monetáris politika, amely még 2012 augusztusában indult meg a jegybanki alapkamat csökkentésével, pedig a kamatcsökkentésnek sem a pénzpiaci környezet, sem az infláció nem szabott gátat. Előbbiről már ejtettünk szót, míg az árszínvonal változása jócskán a várakozások alatt maradt elsődlegesen a hatósági energiai árak (rezsicsökkentés) csökkenésének köszönhetően. Azzal, hogy a kormány a rezsicsökkentéssel mesterségesen alacsony szintre lökte az inflációt (elsődlegesen nem ez volt a céljuk), teret adott a jegybanknak, hogy a kedvező inflációs környezetben még alacsonyabb szintre vigye az alapkamatot.

A jegybank emellett számos új, nem konvencionálisnak nevezhető programot hirdetett meg: a Növekedési hitelprogramot, az Önfinanszírozási programot és a Pénzpiaci hitelprogramot. Utóbbi meghirdetésére azért volt szükség, mert a Növekedési hitelprogram korántsem az elvárásoknak megfelelően teljesített, a jegybank hiába öntött megközelítőleg kétezer milliárd forintot a vállalati hitelezés felfuttatására, csak abban ért el eredményt, hogy a vállalati hitelállomány csökkenésének üteme mérséklődött.

Ebben szerepet játszhatott az is, hogy az MNB az Önfinanszírozási programon és kamat-swap ügyleteken keresztül a bankokat a hosszú lejáratú állampapírok megvásárlásának irányába terelte az elmúlt időszakban.

Vásárolgat a jegybank

A jegybankelnök egy új hóbortot is talált: a jegybankhoz köthető Pallas Athéné Domus Animae Alapítványon keresztül furcsa vásárlásokba kezdett a bank vezetése.

Az Alapítványt 250 milliárd forinttal pumpálták fel, és amellett hogy ennek jelentős hányadát oktatási célokra akarják fordítani, több nagyobb ingatlan- és műkincsvásárlással is borzolták a kedélyeket. Leginkább azért érdemes erről beszélni, mert a jegybanki alapítványok kvázi közpénzeket használnak fel ellenőrizetlenül. Hiába van ugyanis a jegybanknak felügyelőbizottsága, az egy jobbikost leszámítva Fidesz küldöttekből állt össze (a Fidesz frakció nem támogatta sem az MSZP, sem az LMP jelöltjét, így a két ellenzéki párt nem delegálhatott tagot a felügyelőbizottságba).

Közpénz, vagy nem közpénzt a jegybank által elköltött nyereség?

A jegybank egy adott évben vagy nyereséges, vagy veszteséges. Ha veszteséges, akkor a költségvetésnek kell finanszíroznia a veszteséget, hogy nullszaldós legyen a végeredmény, ha nyereséges az adott évben, akkor nincs dolga a költségvetésnek. A jegybanki függetlenség jegyében a tárgyévi eredmény felhasználásáról az EKB előírásainak megfelelően a jegybank vezetése dönt, a monetáris finanszírozás pedig szigorúan tiltott, közösségi célokra viszont fordíthatja a nyereséget. A magyar jegybank azonban erre hivatkozva különböző alapítványokat működtet, amelyeken keresztül végül milliárdokat költ el.

A logikus lépés természetesen az, hogyha eredménytartalékot képez a jegybank a nyereségből, ebből a jövőben finanszírozni lehet a veszteséget, csökkentve a költségvetés tervét. Valamennyit félre is tesz a mostani jegybanki vezetés is, azonban az arányok jelentős felborultak, mivel más országokhoz képest nagyságrendekkel többet költenek az alapítványaikra: például csak oktatási célból 200 milliárd forintot határoztak meg. Az ilyen mértékű költekezés helyett a logikus lépés az lenne, ha a fennálló nyereség jelentős hányadából eredménytartalékot képeznének, így akár évtizedekre is biztosítani lehetne, hogy ne a költségvetésnek kelljen finanszíroznia a jegybanki hiányt. Ekkor már közpénzről beszélünk.

Azt pedig Matolcsyék sem láthatják előre, hogy 10-15 év múlva hogyan alakul a jegybank működési eredménye. Jelenleg nagyon nyereséges az MNB, ez elsősorban a devizatartalékok átértékeléséből, és abból fakadó árfolyamnyereségből ered. Mindez köszönhető annak, hogy 2008 óta jelentősen felduzzasztották a jegybanki tartalékokat, és a forint is jelentősen leértékelődött. Matolcsyéknak tehát éppen jól jött ki a lépés, de a pozitív eredmény egyáltalán nem nekik köszönhető.

És honnan van erre pénze erre az MNB-nak? Az árfolyamnyereségből. A már korábban említett laza monetáris politika nagy szerepet játszott abban, hogy a forint leértékelődjön, ha pedig a bekerülési érték felett el tudják adni a devizatartalék egy bizonyos részét, akkor abból realizált nyereség keletkezik. Ezt a pénzt már szabadon fel tudják használni különböző költekezésekre.

A kereskedelmi bankoknak nincs okuk az örömre

Matolcsy szavaival élve az MNB nem csak a közvagyon építésébe kezdett, hanem a tőkepiacon is egyre befolyásosabb szereplővé vált azáltal, hogy az PSZÁF beolvadt még 2013 októberében a jegybankba, tulajdonosává vált az MKB Banknak, és még 2015 novemberében a Budapesti Értéktőzsdét is megvásárolták. Nemzetgazdasági miniszterként sosem volt a tőkepiaci szereplők nagy barátja, jegybankelnökként viszont nagyon úgy fest, hogy egyre nagyobb befolyást próbál gyakorolni a gazdasági szereplőkre. Cselekedetei között számos ellentmondás fedezhető fel:

- Például nemzetgazdasági miniszterként, de még jegybankelnökként sem volt a bankok nagy barátja, közvetlenül hozzá kapcsolható a bankadó és a tranzakciós illeték. Idén viszont a kormánnyal összhangban békülékenyebb hangnemet ütött meg. a kormány pedig az EBRD-vel kötött megállapodás alapján csökkenteni fogja a bankadót. A békülékenyebb hangnemben talán az is szerepet játszhatott, hogy az állam (és az MNB) egyre nagyobb tulajdonrészt szerzett a bankszektorban.

- Nemzetgazdasági miniszterként meghatározó szerepe volt a nyugdíjvagyon államosításában, a nyugdíjpénztárak kiesése pedig kivett egy fontos szereplőt a hazai tőkepiacról. Ez hozzájárult a BÉT forgalmának csökkentéséhez. Jegybankelnökként most azon van, hogy javuljon a hazai részvénypiac helyzete, kérdés, hogy nem késett-e el ezzel pár évet.

- Bár nagyon úgy fest, hogy a kereskedelmi bankok sokkal jobb helyzetben vannak, mint pár éve. Valójában a csökkenő hitelállomány, a stagnáló működési költségek és a beszűkült kamatmarzs miatt maximum nullszaldóra képesek. A jegybank különböző hitelprogramok és a laza monetáris kondíciók segítéségével hiába kérte, hogy a vállalati hitelköltségek csökkenjenek, a bankoknak a mostani környezetben nem éri meg a hitelezés, és mint ahogy már korábban említettük, inkább állampapírba fektetik a pénzüket (ráadásul a jegybank más pozitív ösztönzőkön keresztül pont ezt próbálta meg elérni).

A pénzpiaci szereplők súlya a gazdaságban így egyre elenyészőbb, miközben az MNB egyre több mindent tart a kezében. Egyszintű bankrendszernek nyilvánvalóan túlzás nevezni a mostani folyamatot, hiszen mégis csak ott vannak a rendszerben a hitelintézetek és más szereplők, azonban az egyre nagyobb centralizáció mellett szép lassan "ügynökként működő közművekké" egyszerűsödnek le. Ha háború nincs is, pénzügyi elnyomás van, amit egyrészt a kormány idéz elő, másrészt az a jegybank, ahol Matolcsy György szép lassan egy minibirodalmat épített ki. Kétség sem fér ahhoz, hogy Matolcsy szuper bankja tovább fog terjeszkedni, és sem a vásárolgatásokkal nem fog leállni, sem a bankrendszer lecsupaszításával.

(Matolcsy György birodalomépítésével kapcsolatos elemzésünket elolvashatjátok a honlapunkon.)