Az egyes külföldi, vagy külföldi leányvállaltokkal is rendelkező magyar külföldi pénzintézetekkel kapcsolatban súlyos kifogásként jelenik meg, hogy a magyarországi kölcsönfeltételek kialakítása során jóval kedvezőtlenebb feltételeket állapítanak meg, mint külföldön. Amennyiben a jellemző hitelviszonyokra tekintünk, akkor kiemelhetjük, hogy az összehasonlítható termékek (azaz az euróalapúak) közül általában a nyugatiak kedvezőbbek, részben az alacsonyabb kamatok, részben az egyéb költségek miatt.

Ennek több oka is lehet. Az egyik legfontosabb az, hogy a magyarországi tőkehiány, s emiatt a magas forintkamatok miatt a külföldi tőke kedvezőbb feltételekkel helyezhette ki forrásait. S mivel a bankok nem jótékonysági intézmények, éltek is azzal a lehetőséggel, hogy a rendkívül magas magyarországi kamatoknál alacsonyabb, a hazai kamatoknál azonban magasabb ráták mellett helyezzenek ki Magyarországra forrásokat. Így jelentős haszonra tehettek szert - igaz a magyar lakosság is a korábbiaknál olcsóbban juthatott pénzhez.

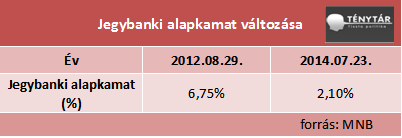

A jelentős kamatkülönbség fennmaradt a jegybanki alapkamat csökkentése, s így a betéti kamatok csökkentése után is. Ennek az eltérő kamatszintnek egy másik oka az lehet, hogy a magyarországi kamatozás egyben a nagyobb kockázatot fejezi ki. Az elmúlt időszak kormányzati intézkedései ráadásul jelentősen csökkentették a bankok jövedelmezőségét, amelynek veszteségeit a bankok valamilyen módon próbálják visszaszerezni. Ennek pedig két módja van: a költségek csökkentése (akár létszámleépítésekkel), valamint a bevételek növelése (magas kamatszinttel). Köznyelven: a bankok veszteségeit tehát részben mindenképpen az ügyfelek - tehát a lakosság - fizetik meg.

A bankok termékeinek összehasonlíthatósága

Előre jelezzük, hogy a különböző termékek feltételeinek összehasonlítása, bár érdekes eredményeket mutathat, számos módszertani problémát vet fel. Bár az eltérő feltételekből különböző következtetések vonhatóak le, azonban azok több kérdéskörre utalhatnak.

A legelső és legfontosabb, hogy a különböző országok pénzügyi kultúrája, az adósságokkal kapcsolatos lakossági, vállalti és kormányzati kockázatok eleve eltérően befolyásolják a hitelviszonyok "beárazását". Így a fenti kockázati tényezők miatt azonos profitráta mellett, azonos pénznemben is eltérő kamatszintek alakulhatnak ki. Így az eltérő kamatszint nem jelenti önmagában azt, hogy a profitráta is eltérő.

Amennyiben azonos pénznemben forgalmazott termékek esetén is ilyen kifogásokat lehet megfogalmazni, abban az esetben a különböző árfolyamú, inflációjú pénznemekben forgalmazott termékek keretében még kevesebbet mondanak a kölcsönfeltételekben rögzített számok, így azokból még kevésbé lehet direkt következtetéseket levonni.

A fentiek figyelmen kívül hagyása téves értelmezésekhez vezethet.

A külföldi bankcsoportok magyarországi hitelezési gyakorlata: magasabb kamat - a nagyobb kockázat vagy a nagyobb profitráta miatt?

Magyarországon az 1990-es évek pénzintézeti privatizációjakor már megjelentek egyes nyugati bankcsoportok. Hazai jelenlétük azonban az ezredfordulón erősödött meg, éppen az első Orbán-kormány időszakában, amikor is a gazdasági rendszerváltás egyik záróakkordjaként a magyar forint konvertibilis valutává vált. A szabad átválthatóság ugyanis lehetővé tette a közvetlen tőkeimportot, annak magyarországi kihelyezését - s ezzel együtt az abból termelt profit egy részének kivitelének lehetőségét is.

2001-ben +/- 15 százalékra nőtt a forint lebegtetési sávja. A tőkepiaci liberalizációval egy rugalmasabb árfolyamrendszer jött létre, viszont a szűkebb implicit árfolyamcél elhagyásával az árfolyam kockázat is valamelyest erősödött. A jegybank viszont árfolyamcéllal is rendelkezett, ezért sosem hagyták, hogy a forintárfolyam elszabaduljon bármelyik irányba is. A világgazdaságban konjunktúra volt, és senki sem foglalkozott a buborékok létrejöttével.

Így a XXI. század első évtizedében a nyugati bankcsoportok egyre nagyobb összegben helyeztek ki külföldi devizákban hiteleket. Ezek a stabil pénznemek alacsonyabb kamatszintet nyújtottak, s mivel a forint árfolyama - az uniós csatlakozással összefüggő erős bizalomnak is köszönhetően - stabil volt, ezért az árfolyamkockázat sem tűnt jelentősnek - legalább is ebbe az illúzióba ringatta magát mindenki. Így az ezredforduló környékén úgy tűnt, hogy a devizahitelezés hozzájárul a hazai tőkehiány olcsó pótlásához.

Ennek keretében egyes nyugati pénzintézetek - figyelemmel a magyarországi tőkehiányra, s arra, hogy így a forinthitelek kamata még az infláció letörését követően is magas maradt - úgy tudtak alacsonyabb kamatszintet biztosítani, hogy a saját hazájukban alkalmazottnál magasabb kamatrést (ún. marzsot) alkalmaztak. Ez a magasabb rés egyrészt utalt a magasabb kockázatra, másrészt stabil fizetési morál esetén magasabb profitot is eredményezhetett.

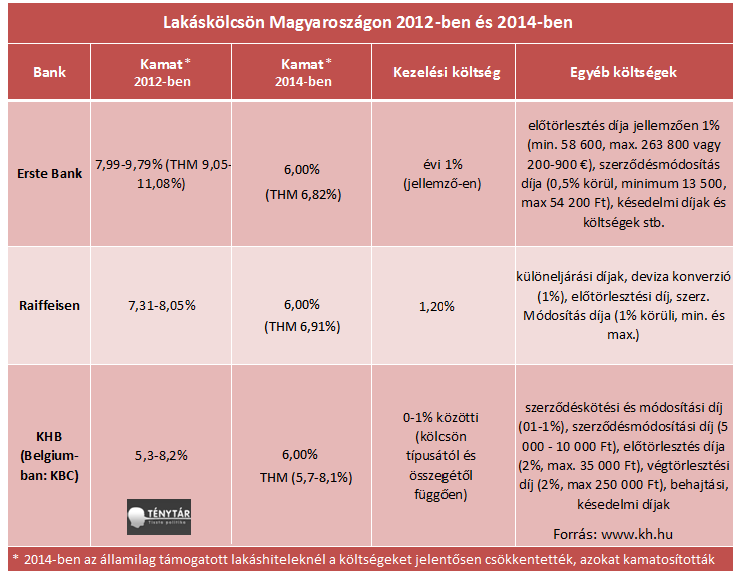

Látható, hogy a nagyobb költségek és a nagyobb kockázat miatt még az államilag támogatott lakáshitelek körében sem került sor jelentős csökkentésre. Érdekesség, hogy a jogszabályi feltételekben rögzített, államilag támogatott lakáshitelekkel szemben rövid távon - azaz a jegybanki alapkamat emeléséig - hasonló feltételekkel ígérnek üzleti hiteleket. Így a K&H-nál az üzleti feltételű lakáshitel THM-je 5,3-9,4 százalék.

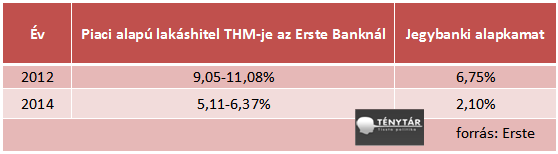

Így azt láthatjuk, hogy például az Erste Banknál a jegybanki alapkamat 4,65 százalékos csökkenése mellett a piaci alapon nyújtott, forint alapú lakáshitel teljes hiteldíj mutatója kb. 4-5 százalékkal csökkent, azaz a bankok piaci alapú konstrukcióikban érvényesítették az alapkamat csökkenését, de a kamatmarzsuk korábbi mértékét nem csökkentették.

A legnagyobb különbség: az eltérő költségek

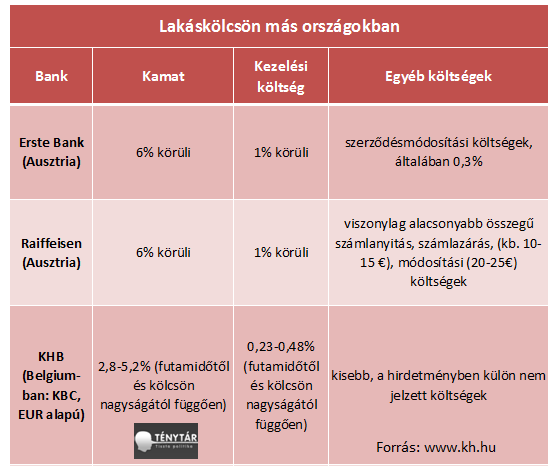

A kölcsönfeltételekben azonban a legnagyobb különbséget nem a kamatszint jelentette. Míg a Lajtától nyugatra a bankok a költségeiket alapvetően a kamatlábba építették, addig Magyarországon - annak érdekében, hogy a kamatláb és a THM alacsonyabb maradhasson - több költséget külön nevesítettek.

Egy válságos helyzet esetén külön problémát jelenthetett az a gyakorlat, hogy a szerződésmódosítással kapcsolatos költségszintek viszonylag magasak voltak, s hogy számos kérdéskörben szintén a fizetési kötelezettséget növelő díjakat is megállapítottak.

Így ezzel a technikával a pénzintézetek azt érhették el, hogy a magasabb kamatszint mellett a kockázataik egy jó részét e díjak formájában szintén az ügyfelekre háríthatták át.

Sokat számít az infláció és a bankrendszer stabilitása is...

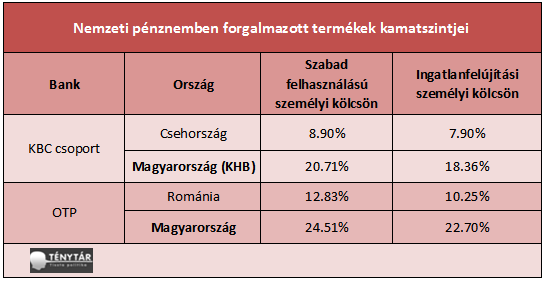

Mindezeken túl azonban a pénzügyi műveltség, az ország tőkehiánya, az infláció és a bankrendszer stabilitása is sokat számít. Ez különösen a nemzeti pénznemben forgalmazott termékek esetén nyilvánvaló. Így például a belga-holland KBC csoport tulajdonában álló cseh nagybank, a CSOB (amely így a magyar KHB-val azonos körhöz tartozik) cseh koronában nyújtott lakásfelújítási hitelének kamatlába 7,9 százalék, személyi kölcsönének kamatlába pedig 8,9 százalék. Pedig a cseh gazdaság nem nagyságrendekkel erősebb a magyarnál. A KBC csoport magyarországi bankjánál, a KHB-nál a hasonló jellegű, ingatlanfelújítási személyi kölcsön éves THM-je (azaz a költségeket is magában foglaló teljes hiteldíj mutatója 18,36 százalék,míg a szabad felhasználású személyi kölcsönnél a THM 20,71 százalék.

És mindeközben a magyar multi...

Szemernyi kétségünk se legyen, a magyar multinacionális bank, az OTP Bank is hasonló hitelezési politikát követ(ett), s nem nemzeti, hanem profitalapon alakította ki a kamatszintjeit. Így például a forintalapú akciós személyi kölcsönének THM-je 22,70 százalék és 24,51 százalék, addig ugyanez a kölcsön a romániai OTP Banknál román lejben 10,25-12,83 százalék THM mellett vehető fel. Bár hozzá kell tenni, a román gazdaság az utóbbi időben a magyarénál gyorsabban növekszik...

Így kiemelhetjük, hogy a kamatláb meghatározása egyetlen banknál sem nemzeti érzés és jótékonyság kérdése. A bankok nem jótékonysági intézmények, minél nagyobb a kockázat, annál magasabbak a hitelek kamatszintjei. Ez pedig nem lesz másképpen akkor sem, ha teljessé lesz Orbán Viktor álma, a nemzeti bankhálózat.