A magyar emberek egészségéért aggódó Országgyűlés “a népegészségügyileg nem hasznos élelmiszerek fogyasztásának visszaszorítása és az egészséges táplálkozás előmozdítása” érdekében 2011. július 11-én elfogadta a népegészségügyi termékadóról szóló törvényt. A törvény egészségünk megőrzése mellett körülbelül évi 20 milliárd forintos bevételt jelenthet a jelentős hiánnyal és jelentős államadóssággal küzdő államkasszának.

A chipsadóról erősen megoszlanak a vélemények. A kormányzati kommunikáció a törvényt az egészséges táplálkozás irányába tett mérföldkőnek értékeli. Egyes ellenzéki képviselők azonban azt hangsúlyozzák, hogy az új, fogyasztási jellegű adó bevezetésekor a kormányzat korántsem az állampolgárok egészségesebb étkezésre ösztönzését, hanem újabb bevételi forrás megteremtését tartotta szem előtt.

Mások úgy vélik, hogy az új törvény a válság miatt amúgy is nehéz helyzetben levő élelmiszeriparra ró újabb, jelentős terhet, úgy, hogy közben költségvetési szinten elhanyagolható mértékű bevételeket hoz (a költségvetés kb. 12-13 ezer milliárd forintos bevételeit kb. 20 milliárd forinttal növeli).

Egészségtelen élelmiszerek?

A kormányzati kommunikációnak abban mindenképpen igaza van, hogy a magyar társadalom étkezési szokása nem igazán egészségesek: túl sok sós élelmiszert és túl sok cukrozott, magas szénhidrát tartalmú terméket fogyasztunk.

Az egészségtelen étkezésnek pedig ára van, amelyet nemcsak a romló egészségi állapotú személyek, hanem az egész társadalom megfizet az egészségügyi ellátás társadalombiztosítási finanszírozásán keresztül. Éppen ezért lehet amellett érvelni, hogy az egészségtelen táplálkozásból fakadó társadalmi költségekből többet viseljen az, aki miatt azok felmerülnek.

Azonban az egyes élelmiszerek önmagukban nem egészségtelenek, hanem azok túlzott fogyasztása. Kiegyensúlyozott étkezés mellett ugyanis a “problémásnak” minősített élelmiszerek sem okoznak semmiféle gondot.

A szép elveket a gyakorlatba is át kell ültetni. A legnehezebb kérdés, hogy mit és hogyan minősítünk (külön)adóköteles élelmiszernek, s azokat mekkora adóteherrel terheljük, s hogyan állapítjuk meg annak a mértékét. Ezeknek a kérdéseknek a megválaszolása egy nagyszerű közgazdasági feladat, amelynek megoldása számos érdeket sérthet.

Chipsadó magyaroschan

A magyar szabályozást áttekintve azonban kevéssé látható a közgazdasági megalapozottság az adózás alá eső termékeknek és az adó mértékének meghatározásában. Egyrészt, a kezdetben “hamburgeradóként” induló szabályozás például nem terjed ki a hamburgerekre, másrészt sok olyan élelmiszer van, amelyekre nem terjed ki az adó hatálya, mégis legalább annyira problémásak, mint a különadóval sújtottak.

A különadó hatálya ugyanis az életízesítőkre, a sózott, pörkölt burgonya, gabona illetve olajos magvakból készített termékekre (sós rágcsák, így: chips, szotyi, földimogyoró, mandula stb.), a jégkrémekre, cukorkákra, előre csomagolt süteményekre, az energiaitalokra, és a 25%-nál alacsonyabb tartalmú gyümölcslékre terjed ki.

Az adó mértéke ráadásul jelentős különbségeket mutat: míg a gyümölcslevek, a sós rágcsák esetében alacsonyabb, az édességek tekintetében magasabb, addig az energiaitalok körében már extrém magasnak tekinthető.

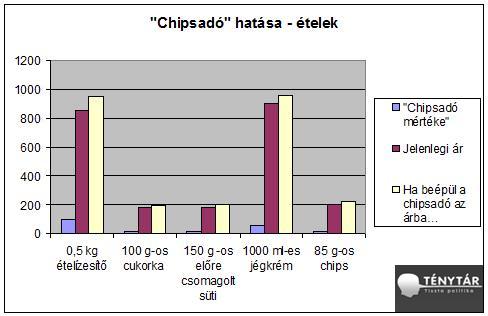

Az ételek tekintetében az adóteher viszonylag mérsékeltebb:

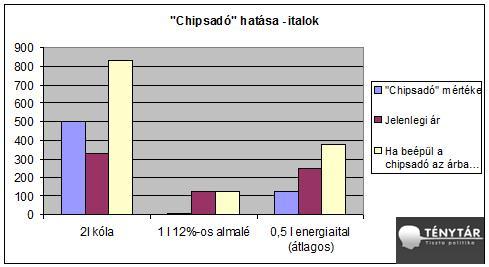

Az italok körében az adóteher alacsonyabb, de az energiaitalok - s a törvény szerint a kóla is minősülhet energiaitalnak - tekintetében rendkívül magas.

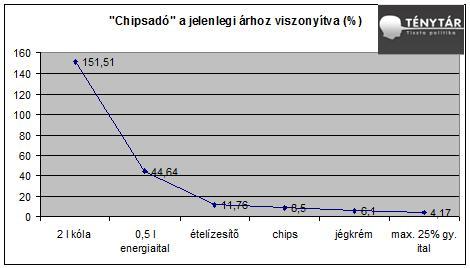

Ha a jelenlegi fogyasztói árhoz viszonyított adóterhet vizsgáljuk, akkor még szembetűnőbb az adómértékek közötti különbség (a kólát ebben a táblázatban energiaitalnak tekintettük):

"Tudományos alapú" adóztatás?

Ha mélyebbre tekintünk az új adó rendszerében, akkor nagyobb furcsaságokra lehetünk figyelmesek.

Talán a legérdekesebb az energiaital fogalmának meghatározása: eszerint energiaital mindazon termék, amelynek hozzáadott koffeintartalma meghaladja a 10 mg/100ml-t. Ezek a számok elsőre nem sokat mondanak, de ha jobban megvizsgáljuk, akkor látható, hogy a szabályozást úgy alakították ki, hogy a legjelentősebb gyártók kólái is energiaitalnak minősüljenek, azok decinkénti koffeintartalma ugyanis minden esetben meghaladja a 10mg-ot.

Mivel nem valószínű, hogy ezek a gyártók évszázados receptúráikon a magyar adószabályok változása miatt módosítanának, ezért a kólák - s különösen azok kétliteres változatainak - ára az egekbe - 800 Ft/2 l fölé - emelkedhet. Kérdéses azonban, hogy mit ért a törvényhozó "hozzáadott" kifejezésen: a kólában a koffein egy része ugyanis a kóladióból származik, ami természetes anyag. Így a törvény értelmezhető úgy is, hogy a kóla nem energiaital: ennek eldöntése azonban az adóhatóság hatáskörébe tartozik. Azaz: a bizonytalan jogi fogalmazás tág mérlegelési lehetőséget ad a jogalkalmazónak.

Ráadásul a szabályozás nem túl ésszerű: csak a koffeintartalmat vizsgálja, az egyéb, a koffeinnél jóval erősebb, hasonló vegyületek (pl. a taurin) körét nem szabályozza. Ez a rendelkezés így tálcán kínálja azt is, hogy energiaitallá minősítsék a kólánál jóval nagyobb koffeintartalmú kávét, sőt teát is. Egyébiránt a magyar társadalom túlzott koffeinbevitele - a fiatal korosztályok egyre növekvő energiaital fogyasztása mellett is - elsősorban a túlzott kávézásból fakad. Így csak idő kérdése, hogy mikor terhelik rá ezt az adót a kávéra és a teára is.

Szintén érdekes kérdést vet fel az édességek adóztatása: az ugyanis csak az előre csomagolt édességek egy részére terjed ki, azonban számos, nagy mennyiségben fogyasztott édesség - így például a csokoládé - kimaradt az adóköteles termékek köréből. Itt is nehezen érthető, hogy miért pont az érintett élelmiszerek kerültek be a “szórásba”.

A sós termékekkel kapcsolatban vethető fel talán a legtöbb kérdés: a sózás hagyományos tartósítási módszer, ráadásul a magyar konyha - jelentős részben a történelmi Magyarország gazdag sókészletei miatt - erősen sós. Így ha komolyan vennénk a sós ételek elleni közdelmet, akkor először a tradicionális magyar élelmiszerek ellen kellene támadást indítani, hiszen jellemzően nem chipssel, hanem a szalonnával, más felvágottakkal - különösen az olcsóbb kolbászokkal, sőt különösen a sonkákkal - is rengeteg sót juttatunk szervezetünkbe. Ezek valahogy mégis kimaradtak az adóköteles termékek köréből.

Már csak egy apró “ételízesítő”, hogy az előrecsomagolt termékeken a 25%-os ÁFA mellett további jelentős (csomagonként 15-100 Ft) közötti adóterhet jelent a környezetvédelmi termékdíj, ami újabb - a költségvetés egészének tekintetében nem túlzottan jelentős - bevéltelhez juttatja az államot az ilyen élelmiszerekből.

Ismét a dolgozó átlagpolgár jár pórul?

Még érdekesebb képet kapunk, ha megvizsgáljuk, hogy kik azok, akik ezeket az élelmiszereket fogyasztják. A kormány eddigi politikáját figyelembe véve aligha meglelő, hogy ismét a dolgozó átlagpolgár jár pórul.

A jobb módú rétegek legalább 25%-os (gyakran 100%-os) gyümölcslevet, cukrászdai süteményt, fagylaltot, pékségben vásárolt sós péksüteményt, friss zöldfűszereket és zöldségeket, minőségi kávékat és teákat fogyasztanak és használnak. Az alacsonyabb gyümölcstartalmú (pl. almalé) üdítőitalokat, az energiaitalokat, az olcsóbb előre csomagolt cukorkákat és süteményeket, sós rágcsálni valókat, az olcsóbb jégkrémeket, valamint a friss zöldfűszerek és zöldségek helyett az ételízesítőket azok veszik meg, akiknek kevéssé telik a minőségi élelmiszerekre. Az átlagos jövedelmű, dolgozó polgároknak luxusként marad a kóla, a chips és a keksz.

Az egészségesebb, minőségi étkezés ugyanis nem olcsó mulatság, ahhoz megfelelő jövedelemre van szükség. Az új szabályozás azonban azzal, hogy az egyébként alacsonyabb árkategóriájú “luxus” élelmiszereket terheli jobban, ismét azoknak a helyzetét ronthatja, akik nem jártak jól az adócsökkentéssel, s akik a jóléti juttatások nyújtotta biztonsági háló leépítésével egyre inkább kiszolgáltatottabbá válnak.

Ha tetszett az írás, csatlakozz a Ténytár Facebook csoportjához!

Az utolsó 100 komment: