Bár Orbán Viktor már meghirdette az adósság elleni háború harmadik pillérét, azaz a bajba jutott önkormányzati szektor részleges adósságátvállalását, mi úgy érezzük, hogy a kormány még az első két pillérben sem aratott győzelmet.

Az államadósság elleni harc kifulladóban van, és ahogy azt már többször kifejtettük, a magánnyugdíjpénztári vagyon államosítása nélkül lényegi adósságcsökkenés nem történt – igaz, legalább nőni sem nőtt. Az ország makrogazdasági környezete viszont borzasztó állapotban van, növekedés nélkül pedig fenntarthatatlan a közép-, vagy hosszú távú adósságcsökkentés.

Ugyanígy a devizaadósok problémái sem oldódtak meg. Bár a kormány egy széles körű frontot nyitott a devizaadósság ellen – árfolyamgát, végtörlesztés, Nemzeti Eszközkezelő -, de az igazán bajban lévő adósokat egyik módszerrel sem tudta megmenteni. A végtörlesztéssel kapcsolatban például nyilvánosságra került az a tanulmány, amely a kormány számára készült, és a különböző kockázatokat, problémákat sorolja fel. A kormány már 2011-ben is tisztában volt azzal, hogy valódi sikert nem ér majd el, ennek ellenére a végtörlesztés rendszere fontos propagandaeszközzé vált.

A probléma forrásai

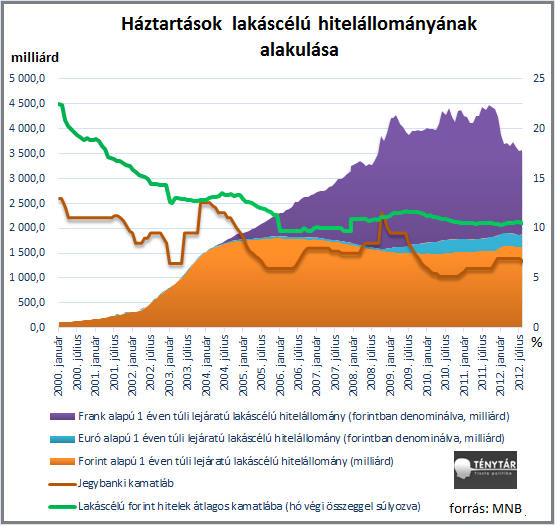

A devizában denominált – leginkább svájci frankban – lakossági eladósodás összetett probléma, amelynek rengeteg forrása van. Hibáztatható a korábbi kormányok, mert nem tájékoztatták a lakosságot a veszélyekről, de ugyanígy hibáztatható a PSZÁF, vagy az MNB, hiszen a kétezres évek közepén ezek az intézetek sem léptek fel markánsan a hitelexpanzióval szemben. A tájékoztatás nagyon gyenge volt, a szabályozók hiányoztak.

Hibáztathatóak a bankok is, hiszen a hitelezési expanzió során nem törődtek az árfolyamkockázattal – az ügyfeleket ők sem tájékoztatták -, csak a profit lebegett a szemük előtt. Hibáztatható az akkori Monetáris Tanács, amely 2003-ban indokolatlanul magasra emelte az irányadó kamatlábat, megakadályozva a forint alapú hitelek kamatainak további csökkenését.

És persze a lakosság is hibáztatható, hiszen nem tájékozódtak, nem törődtek a kockázattal, és felelőtlenül vettek fel lakás-, vagy gépjárművásárlás céljából deviza alapú hiteleket. A háztartásokat persze csak korlátozottan lehet vádolni azzal, hogy nem rendelkeznek kellő pénzügyi ismeretekkel, az leginkább már a magyar oktatási rendszer hibája, hogy a középiskolákban nincsen olyan óra, amely az ehhez hasonló mindennapi gazdasági problémákkal foglalkozna.

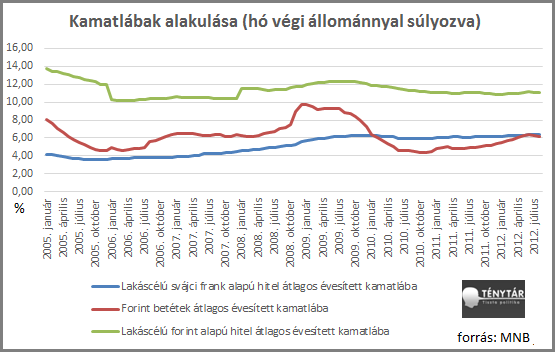

Mindenesetre a svájci frank alapú lakáscélú hitelek felfutásának elsődleges oka a forint és frank alapú hitelek közötti kamatkülönbözet volt. A magyar lakosságnak egyszerűen nem érte meg akkoriban forintalapú hitelt felvenni.

A végtörlesztés problémái

Február végéig megközelítőleg 170 ezer fogyasztó törlesztette mintegy 1354 milliárd forint értékű devizahitelét fix árfolyamon. Ennyi családnál szűnt meg a devizakockázat általi kitettség.

A legfőbb probléma, hogy a végtörlesztés rendszerével a jó adósok tudtak élni. Azok az adósok, akiknek még a megnövekedett törlesztőrészletek fizetése sem jelentett problémát. A jó adósok kiestek a rendszerből, a rossz adósok viszont ugyanúgy bennmaradtak. A fix árfolyamon való törlesztés viszont komoly veszteséget okozott a bankoknak

Ahogy a nyilvánosságra került tanulmány is megállapítja, „A végtörlesztés lehetőségéről hozott törvény hosszú távú következményei összefüggnek a programban résztvevők számával, a hazai bankok és a külföldi anyabankok későbbi reakcióival, a magyar gazdaság külföldi hitelezőnek helyzetértékelésével és az esetleges jogi lépések eredményével. Ezen tényezők önmagukban is nehezen jelezhetők előre, sok esetben nem számszerűsíthetőek, így az együttes hatásuk rendkívül bizonytalan.” A hosszú távú hatásokat tehát nem mérlegelte a kormány, az elsődleges szándék a tehetősebb adósok kimentése volt.

A Bázel II és Bázel III szabályozási keretrendszerek viszont komolyan kezeli a pénzügyi közvetítő rendszer tőke- és likviditásszabályozását. A bankok a végtörlesztés – mellette a bankadó – során komoly veszteséget szenvedtek el, emiatt a likviditásmenedzsmentre komoly figyelmet kell fordítani, ráadásul a rossz adósok problémái ugyanúgy nem oldódtak meg. Mivel a legtöbb banki mérlegben komoly veszteség keletkezett, nehéz elképzelni, hogy milyen módszerekkel lehetne segíteni az igazán bajba jutott hiteleseken.

Ezzel szemben némileg ellentmondásosnak tűnhet a PSZÁF utolsó jelentése. Főleg ha összevetjük az MNB stabilitási jelentésével. Bár mindkét jelentés kitér arra, hogy jelentősebb likvidítási vagy tőkeproblémákkal nem kűzdenek a hazai bankok, a PSZÁF elsősorban keresleti okokkal, míg az MNB kínálati okokkal is magyarázza a hitelpiac beszűkülését.

Kevesen veszik igénybe az árfolyamgátat

Szeptember végéig több, mint 65 ezer szerződés jött létre az árfolyamgát konstrukcióban. Ez a jogosultak körülbelül 13 százaléka. Bár az árfolyamgát kedvező lenne minden adós számára, nehéz racionális magyarázatot találni arra, hogy miért veszik ennyire kevesen igénybe. Korábban 70-90 százalékos részvételi aránnyal számoltak, ez már aligha fog teljesülni év végéig. Talán a tájékozódás, vagy az oda nem figyelés, esetleg a segítség hiánya okozhatja a vártnál alacsonyabb arányt. Bár tájékoztató anyagot találni a PSZÁF és a bankok honlapján is, szinte biztosra vehető, hogy a legtöbb bajba jutott adós még nem találkozott ezzel. Az információáramlás tehát nem csak a hitelfelvételkor, hanem most is problémásnak nevezhető.

Döcögősen indult a Nemzeti Eszközkezelő

A rossz jogalkotás miatt döcögősen indult a Nemzeti Eszközkezelő, erről már nyáron is írtunk. Nyár végéig mindösszesen pár ingatlant ajánlottak fel az Eszközkezelőnek, ősszel azonban sebességbe kapcsolt az intézmény. Októberre már meghaladta az 1100-at a bajba jutott jelzáloghitelesek által a magyar államnak felajánlott ingatlanok száma. Nem meglepő módon a legtöbb felajánlás az északi-keleti régióból érkezett, Borsod-Abaúj-Zemplén és Szabolcs-Szatmár-Bereg megyéből. Az ingatlanok átlagos forgalmi értéke viszont nagyon alacsony,, mindösszesen 6,66 millió forint.

Kérdés, hogy megvalósul-e a kormánynak az az ambiciózus terve, hogy 2012 végéig 8 ezer ingatlantulajdonoson segítsen a Nemzeti Eszközkezelő?

Van még min dolgozni

A végtörlesztés egyértelműen kudarcnak mondható, hiszen nem azokon segített, akiken kellett volna. A bankadó mellett viszont olyan terhet rakott a bankszektor vállára, amely teljesen megölte az idei növekedést – a gazdaság stagflációban van, és nem látszik a kiút. Bár a kockázatokkal tisztában volt a kormány, nem vette ezeket figyelembe.

Az árfolyamgát és a Nemzeti Eszközkezelő ötlete nem nevezhető rossznak, viszont még mindkét program akadozik. Előbbi az információáramlás hiányosságaira, a rossz tájékoztatásra vezethető vissza, míg az utóbbi a kaotikus jogalkotás, és a rosszul megírt feltételek miatt indult döcögősen.

A kormánynak van még min dolgoznia, hiszen rengeteg rossz adós van még az országban, akik segítségre szorulnak.