Hat évvel ezelőtt a magánnyugdíjpénztári-rendszer államosítása során a Fidesz 3 millió embert kényszerített bele, hogy visszatérjen az állami rendszerbe, miközben azzal hitegette őket, hogy a felhalmozott 3 ezer milliárd forintnyi megtakarításukat később egyéni számlákon nyomon tudják majd követni. A nyugdíjszámlákból azóta sem lett semmi, de ha meg is valósult volna, nem lenne mit mutatni, mivel az államosított 3 ezer milliárd forintból mára már semmi sem maradt.

Mindeközben néhány tízezer ember, akik úgy döntöttek, hogy töretlenül kitartanak a megmaradt néhány pénztár mellett sokat profitáltak a befektetési piac szárnyalásából, a legkockázatosabb portfóliók hozama például 53-62 százalék körül alakult az elmúlt években. Becslések alapján, aki most szeretne visszatérni az állami rendszerbe, akár 1,5 millió forintot is zsebre tehetne a reálhozamoknak köszönhetően.

Manyup-államosítás

Az elmúlt 7 év Fidesz-kormányzás során nehéz nagyobb disznóságot találni, mint a magánnyugdíj-pénztári vagyon államosítása, pedig a lista nagyon hosszú és tömény. A kormánypárt 3 millió embert kényszerített bele, hogy feladják 3 ezer milliárd forintnyi megtakarításukat azzal a zsarolással, hogy amennyiben nem lépnek vissza, állami nyugdíjra nem tarthatnak majd igényt. 100 ezer nem lépett 2011 elején vissza (mára a létszámuk 58 ezerre apadt), és mint kiderült, ők jártak jól, hiszen utólag fel sem merült, hogy ne részesülnének állami nyugdíjban. A Fidesz egyszerre hazudott és kényszerített bele milliókat megtakarításuk feladására, és hitegette őket, hogy idővel majd egy állam által nyilvántartott számlán nyomon követhetik megtakarításaikat. Az egyéni számlákból végül nem lett semmi, amiben persze semmi meglepő nincsen, hiszen a 3000 milliárd forintból mára már semmi sem maradt.

A magánnyugdíjpénztári-rendszernek valóban voltak hibái, amiket ki kellett volna javítani, azonban a Fidesz drasztikus beavatkozására nem volt szükség. Mondvacsinált okok miatt nyúlták le az emberek pénzét, miközben a valódi ok az volt, hogy a 2011-ben a költségvetési hiány ne szálljon el.

Mi lett a pénzzel?

A 3000 milliárd forinttal az úgynevezett Nyugdíjreform- és Államadósság-csökkentési Alap gazdálkodott. Valamivel több mint 2000 milliárd forintot államadósság csökkentésre használtak fel, 233 milliárd forint reálhozamot kifizettek. A Fidesz mindeközben azt hangoztatta, hogy a pénztárak csak vesztettek az ügyleteken, 460 milliárd forint a központi költségvetésbe került, 220 milliárd forintot pedig valóban sikerült eltőzsdézni, azonban nemcsak a nyugdíjpénztáraknak, hanem az államnak. Az átértékelési veszteségen körülbelül ennyit bukott az Alap.

Mivel semmi sem maradt a pénzből, nyilván sok értelme nincs is az egyéni számláknak, nem véletlen, hogy a közbeszédben már el is sikkadt a téma, és legszívesebben a Fidesz is elfelejtené, hogy volt egyszer egy manyup-rendszer, amelyet kicsinyes okok miatt meg kellett szüntetni.

Jól jártak, akik pénztártagok maradtak

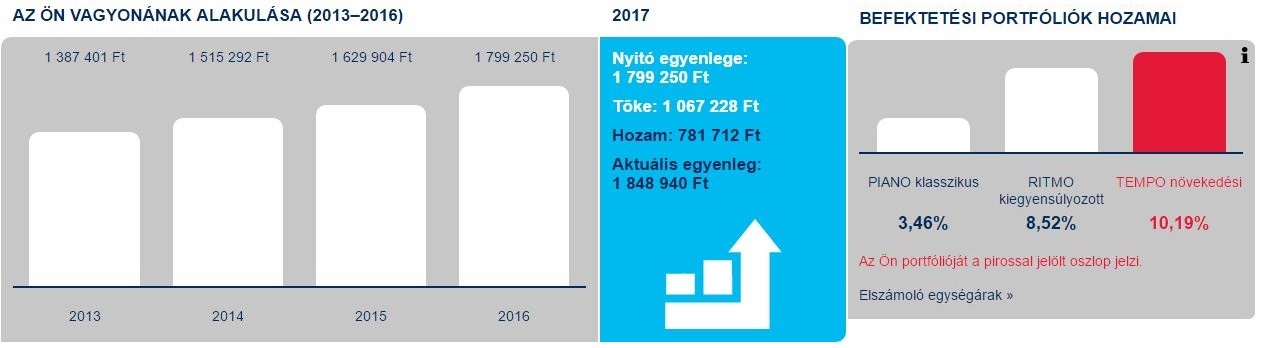

A kormánypárt 2010 végén arra építette fel a kommunikációját, hogy a manyupok eltapsolják az emberek pénzét. A válság utáni években valóban volt pár szűkös esztendő, a kifizetett reálhozamok viszont azt bizonyítják, hogy annyira azért mégsem bántak rosszul a pénzekkel a nyugdíjalapok. A friss számokra ránézve pedig mindenki foghatja a fejét, aki 2011-ben váltott, hiszen a „tőkepiaci rallyt” sikeresen lovagolták meg a pénztárak. Már az államosítás utáni években is 5-10 százalék körüli átlaghozamot értek el, az elmúlt néhány évben azonban még nagyobb fokozatba kapcsoltak: A legkockázatosabb alapok 53-62 százalék körül alakult az elmúlt években, a kiegyensúlyozott alapoké 56-60 százalék körül, de a klasszikus alapok, amelyek jórészt állampapírokat és alacsony kockázatú befektetési termékeket tartanak is 22-23 százalék körüli hozamot értek el.

Hogy mit is jelent ez számokban kifejezve?

– Egy átlagos ügyfél, ha most szállna ki a rendszerből, több mint 1 millió forintot vehetne fel reálhozamként. Ez jórészt 2012 óta halmozódott fel.

– 2011-ben azok, akik kényszer hatására visszaléptek, átlagosan 70 ezer forintot reálhozamot tudtak felvenni.

– Az akkori 3000 milliárd forintos vagyon mára több ezer milliárd forinttal érne többet.

Az igazsághoz hozzátartozik, hogy mindeközben a költségvetésre rakódott terhek is csökkentek, azonban ezt orvosolni lehetett volna hatékonyabb szabályozással és költségcsökkentéssel is.

Nyugdíjproblémák

Kevés szó esik róla, de a magánnyugdíjpénztári-rendszer mögöttes gondolata az öngondoskodás kiépítése volt, mivel az állami rendszerre egyre nagyobb teher rakódik a társadalom elöregedése miatt. Az önkéntes nyugdíjpénztáraknak is lényegében ez a feladatuk, azonban jóval kisebb tagsággal rendelkeznek.

A következő 10-20 évben egy munkavállalóra egyre több eltartott fog jutni, emiatt az állami nyugdíjrendszer egy szakadék irányába halad, mivel idővel eljön az a pont, ahol már a felosztó-kirovó rendszer a mostani formájában fenntarthatatlanná válik. A nyugdíjkorhatár megemelésével lehet halasztgatni a dolgot, valódi megoldást azonban az jelentene, ha az emberek öregkori megtakarításaikra is számíthatnának. A magyarok többsége azonban nem gondol az öngondoskodásra, milliók megtakarítása pedig beszántásra került. A mostani számok azt mutatják, hogy jó helyre tett pénzzel sokat lehet profitálni, persze ügyelni kell arra, hogy az ember jókor szálljon be, illetve ki, mert egy „tőkepiaci rally” sem tart örökké. Szavakkal azonban nem lehet vigasztalni azokat, akik milliókat buktak azon, hogy Fidesz belekényszerítette őket 2011-ben a váltásba.

{kind=link}