Az elmúlt időszakban - a svájci frank drámai árfolyam-emelkedését követően - több olyan vélemény fogalmazódott meg, amely szerint az árfolyam változásaival a bankok extraporiftra tesznek szert. Ezen véleményeket egyes politikai elemzők is átvették, s a miniszterelnök is bejelentette, hogy a Kormány egy Otthonvédelmi Monitoring Bizottságot hoz létre a bankok egyoldalú szerződésmódosításaival okozott károk megelőzésére.

Ezzel szemben a Bankszövetség a bejelentéseket követően több nyilatkozatában is azt jelezte, hogy a magas svájci frank (CHF) árfolyam a bankoknak is jelentős veszteségeket okoz, ezért a kölcsön törlesztésének árfolyama a gazdasági helyzet miatt nem lehet azonos a felvételkori árfolyammal.

A kölcsönök finanszírozási rendszerének csak a legfontosabb pontjai ismertek, ugyanis a részletek a bankok üzleti titkai, hiszen egy jól működő finanszírozási modellel növelhetik a hasznukat. Azonban a kiszivárgott, közzétett, valamint nyilvánosan elérhető információk alapján úgy tűnik, hogy a CHF-alapú kölcsönök egy össznemzeti szerencsejáték részeit képezték, ahol mind a pénzintézetek, mind az egyének arra törekedtek, hogy a legkisebb költségekkel érjék el a legnagyobb sikert. Az egyének tartós fogyasztási javak (lakások, autók, egyéb elektronikai berendezések stb.) olcsó beszerzését, a bankok pedig a legnagyobb hasznot értik siker alatt.

Azonban, ebben a játékban végül minden nyerészkedő többé vagy kevésbé, de pórul járt.

Pórul járhatnak a bankok is?

Az, hogy az egyének miként jártak pórul, nem kell túlzottan hosszan magyarázni: elég, ha az átlagos CHF-alapú devizakölcsönök törlesztőrészleteire tekintünk. Felmerülhet a kérdés, ha ennyivel több pénz folyik be a bankoknak, akkor ők mégis hogyan jártak pórul.

Elöljáróban azonban ki kell emelni, hogy a bankok nem jótékonysági intézmények, hanem a nyereség maximalizálására törekvő gazdasági társaságok, amelyek fő célja, hogy részvényeik értékét növeljék, s részvényeseiknek minél nagyobb osztalékot fizessenek ki. Mindennek fényében kell magatartásukat vizsgálni. Így a kihelyezett kölcsönök profitmutatójának romlása végső soron a hitelintézet nyereségességét is rontja, amely egy ilyen társaság esetén komoly probléma.

A CHF-hitel, mint össznemzeti nyerészkedés

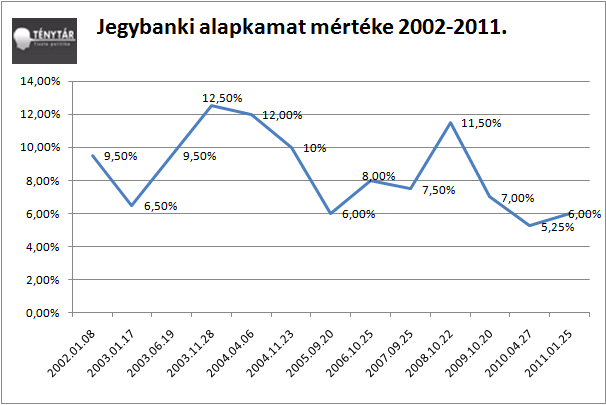

A forint 2002-es konvertibilissé - azaz szabadon átválthatóvá - válását követően elhárultak az elől az akadályok, hogy a vállalatok és az egyének devizában vegyenek fel kölcsönöket. A devizakölcsönök felvételét erősen ösztönözte az, hogy a jegybanki alapkamat ebben az időszakban viszonylag magas volt, s ez jelentősen megdrágította a forintalapú kölcsönök felvételét is. Az államnak a kamattámogatási lehetőségei is kimerültek, ugyanis a 2001-2003 közötti kedvezményes lakáskölcsönök kamattámogatásának éves költségei közel 200 milliárd forintra rúgtak.

Miközben a forintkölcsönök drágák voltak, az európai uniós csatlakozás előtti pozitív kilátások miatt a magyar forint viszonylag stabil árfolyammal rendelkezett. Úgy tűnt, akár hosszabb távon is megéri stabil, “olcsó” devizában eladósodni.

A bankok ezért az olcsó kamat és a kiszámítható törlesztőrészlet miatt hitelezésükben központi pozícióba helyezték a svájci frankot. A svájci frankhoz alacsony kamattal tudtak hozzájutni (a kedvező megítélés miatt kb. 3,5%-os kamattal), s a magas forint hitelkamatok miatt egy nagyobb kamatkülönbözettel (kamatmarzzsal) tudták kihelyezni a kölcsönt. Míg ugyanis a forrásokat 3-3,5%-os kamattal szerezték meg, addig a kezdeti hat hónap alacsonyabb (4% körüli) kamatját követően a 7. hónaptól 5,5-7% körüli kamatozással helyezték ki a kölcsönöket.

Ez azt jelenti, hogy a kamatmarzs mértéke kb. 2-3% körüli volt, amely svájci frank alapú pénzügyi eszközöknél nagyon komoly haszonnak tekinthető. Mindezt kiegészítették a svájci frankban elszámolt kezelési költségek is, amelyek havi mértéke a legnagyobb magyar banknál a svájci frankban számított összeg 0,17-0,25% közötti volt, így évente újabb 2-3%-kal növelte a kölcsön terheit.

Az aranykor vége

A svájci frank hitelezés "hibás termék" jellegére a gazdasági világválság mutatott rá: a forint árfolyamának drasztikus zuhanása miatt ugyanis jelentősen megnőttek a törlesztőrészletek. Felmerülhet annak a kérdése, hogy a bankok miért nem “nyelték le” ezt az árfolyamveszteséget, hiszen ők a kölcsönt alacsonyabb árfolyamon vették fel. Itt kell visszatérni a bankok kockáztatására: a 20 éves svájci frank hiteleket - az alacsonyabb költségek miatt, valamint azért, mert hosszabb távra kelet-közép-európai bankoknak nem nyújtanak hitelt - többségében 2-3 éves középtávú svájci frank kötvények finanszírozzák.

Azaz a legnagyobb magyar bank a nála felvett kölcsönállományt ilyen kötvényekkel fedezi. Márpedig a frank árfolyamának emelkedésével a nagybankok is drágábban tudnak felvenni kötvényt. Ha a bankok nem emelnék a törlesztőrészlet árfolyamát, nekik is hatalmas veszteségeket kellene leírni. Olyanokat, amelyek komoly likviditási gondokat okozhatnának.

Azért annyira nem rossz a bankoknak sem...

Az erős frankárfolyammal a hitelintézetek finanszírozása is költségesebbé vált. Azonban más oldalon a bankoknak keletkezett nyeresége. Bár általában csökkentek a frankkötvények kamatai, azonban a magyar bankok a magas kockázati felár (a frankhitelek bedőlésétől való félelem) miatt nem jutnak olcsóbban hitelhez, mint korábban.

Viszont az, hogy a kezelési költségeket svájci frankban számolják el, az erős frankárfolyam miatt jelentős többletbevételhez juttatja a bankokat. A kezelési költség azonban csak részben - elsősorban a hitelt finanszírozó kötvénykibocsátás tekintetében - merül fel svájci frankban, annak nagyobb része magyarországi kiadásokkal kapcsolatos.

S mivel Magyarországnak nem a svájci frank, hanem a forint a fizetőeszköze, ezért ezen költségek frankalapú elszámolása valóban extraprofitot eredményezhet. Van alapja azoknak a politikusi felvetéseknek, hogy ezek meghatározását újra kellene gondolni, ugyanis ez az a pont, amely biztosítja a nagy magyar bankok - így a legnagyobb magyar bank - jelentős nyereségét.

Az utolsó 100 komment: