Orbán Viktor 2011-ben még gyorsnaszádról beszélt, mostanra azonban biztosak lehetünk abban, hogy a magyar hajó csak egy gyenge ladik az európai tengeren. Kapitánya még mindig nem létező növekedésről, és az európai élen járásról álmodozik. 2012 első negyedévében a magyar teknő léket kapott, és bizony nem Búvár Kund, hanem Matolcsy György fúrta meg, unortodox gazdaságpolitikájával, és felelőtlen, ad hoc, ad hoc döntéshozatalaival.

Nemhogy megállt a gazdasági növekedés, de egyenesen recesszióba fordult a magyar gazdaság. Éves és negyedéves alapon is, több mint egy százalékos visszaesést könyvelt el Magyarország. Ezzel mind a régióban, mind uniós szinten sereghajtók lettünk. A Nemzetgazdasági Minisztérium nem siet a kommentálással, a kormányszóvivő pedig európai trendekről beszél.

Teszi ezt annak ellenére, hogy leszámítva a problémás déli államokat és néhány olyan országot, ahol strukturális problémák adódtak (bár még így is jóval meghaladja az egy főre eső GDP a magyart), a legtöbb EU tagállamban bővült a gazdaság. Fő kereskedelmi partnerünk, Németország, a vártnál nagyobb növekedést tudott felmutatni, így a nyugatra való hivatkozás nem áll stabil lábakon.

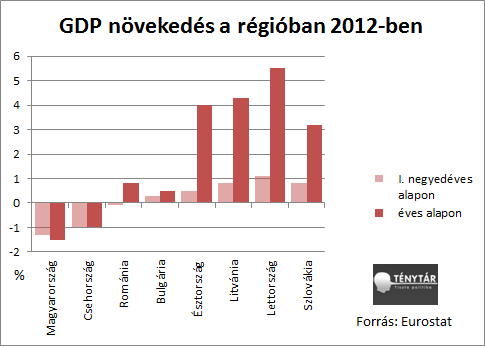

Ahogy az a lenti ábrán jól látható, éves szinten Magyarországot és Csehországot leszámítva, minden ország növekedést ért el 2011 első negyedévéhez képest. Ezután nehéz európai trendről beszélni, hiszen a Magyarországéhoz hasonló, kiábrándító helyzet csak az olyan válságos állapotban lévő országokban fordul elő, mint Görögország vagy Portugália. A cseh gazdaság az elemzői konszenzusokhoz képest jelentősebb visszaesést volt kénytelen tudomásul venni. Ez többnyire strukturális okokra vezethető vissza – például jelentős létszámleépítések voltak.

A recesszió fő okai

2011-ben 1,7 százalékos növekedést könyvelhetett el a magyar gazdaság. Ez két tényezőnek köszönhető: a külföldi megrendelésállomány pozitív tendenciája miatt, az exportra termelő iparág jól teljesített, s az előző évekhez képest növekedett a nettó export. Bár a mezőgazdaságnak alacsony a hozzáadott értéke, ennek ellenére, tavaly kiváló termőév volt, és a nemzetközi élelmiszerárak is kedvezően alakultak. Így az agrárszektor szintén jelentősen kivette a részét a GDP növekedéséből.

1. Az idén viszont sem a nettó export, sem a mezőgazdaság részéről nem várható pozitív többlet.

Kivételt képez a Mercedes gyár hozzáadott értéke. Ennek köszönhetően, a tavaszi megrendelésállomány már növekedett, viszont az üzem létrehozása egyáltalán nem a Fidesz gazdaságpolitikájának eredménye – a gyáralapításról szóló szerződést még az előző kormányzati ciklusban írták alá.

2. A fogyasztás visszaesése

A fogyasztási adók növelése, és az alacsony keresetűek reálbérének csökkenése negatívan hat a fogyasztásra. Ráadásul magas a bizonytalansági faktor a gazdaságban, ezért a piaci szereplők egy része – akik képesek rá – inkább hosszú távú fogyasztás-elsimításra törekednek. Az egykulcsos adó csak az importfogyasztást élénkítette. Annak ellenére, hogy a kereslet csökkenő tendenciát mutat, mégis inflációs nyomás van a gazdaságban. Ez részben a kikényszerített költségsokkoknak köszönhető – a hibás gazdaságpolitikai döntések miatt a vállalatok kénytelenek voltak árakat emelni.

3. A beruházások visszaesése

Az unortodox gazdaságpolitika miatt a befektetők távol maradnak az országtól, s a korábbi évekhez képest alacsonyabb a beruházási ráta. A hitelezési csatorna beszűkölése miatt – köszönhetően a bankadónak, vagy a végtörlesztésnek – nehéz hitelhez jutni, ráadásul a jegybanki kamatláb is magasabb 2010-hez, vagy 2011-hez képest. Erről persze nem az MNB tehet, az inflációs nyomás, és a hibás gazdaságpolitikai lépések miatt, erősödött a külső nyomás, így elkerülhetetlenné vált a restriktív monetáris politika.

4. Adóhatások

A Fidesz adópolitikája negatívan hat a gazdasági növekedésre. Magas az adóék, és a jövedelemelvonás, a járulékemelés miatt a munkáltatói terhek is növekedtek. Ráadásul az olyan specifikus adók, mint a távközlési, gátolják a modernizációt, és hátráltatják az innovatív folyamatok megvalósulását.

5. Külső hatások

Az eurózóna adósságválsága sem kedvez a gazdaságnak. Nyilvánvaló, hogy ha külföldön konjunktúra lenne, akkor az magával húzná a magyar feldolgozóipart. Erre azonban nem lehet a közeljövőben építeni.

6. Az ipari teljesítmény visszaesése

A korábbi negyedévekhez képest, az ipari termelés is jelentősen csökkent – főleg az építőiparé. Az ágazatok majd fele recesszióba süllyedt, egyedül az info-kommunkációs és technológiai iparágak értek el pozitív eredményt. Viszont a távközlési és egyéb adókkal ezeket a szektorokat is tönkre akarja vágni a kormány.

Rossz kilátások

A kilátások nem túl jók. Az elemzői várakozásoknál gyengébbek lettek a GDP adatok, így az egész éves várakozásokat is újra kell becsülni. Londoni elemzők szerint, a vártnál sokkal rosszabb lehet a helyzet – hiába a Mercedes gyár hozzáadott értéke –, ez pedig aggodalomra ad okot. A jóval gyengébb GDP teljesítmény a költségvetési számokat is módosíthatja – ezt láthattuk tavaly is, amikor 100 milliárdos megszorításra volt szükség a vártnál gyengébb gazdasági teljesítmény miatt -, mert a bevételek is csökkenni fognak. Ezért újabb megszorításokra lehet szükség, ismét rontva a gazdaság teljesítőképességét, és így tovább – bekerülve egy negatív spirálba.

Mit lehet tenni?

Nyilvánvaló, hogy gazdaságpolitikai fordulatra van szükség. Jelenleg zsákutcában állunk, ahonnan ki kell tolatni. Viszont nem úgy tűnik, hogy Orbán és Matolcsy ismerné a rükvercet - így nagy a veszélye, hogy a miniszter zavaros látomásaitól elvakulva, inkább frontálisan belehajtja az ország szekerét a falba.