Márciusban az S&P egy fokozattal felminősítette Magyarország adósságbesorolását BB "pluszba", ami azt jelenti, hogy továbbra is bóvli kategóriába tartozunk, de már csak egy fokozatra vagyunk mindhárom hitelminősítőnél a befektetésre ajánlott kategóriától.

Ahogyan már tavaly is megírtuk, idén reálissá válhat, hogy Magyarország ismét visszakerül a befektetésre ajánlott kategóriába. Ehhez a feltételek adottak: a költségvetési hiány tavaly 2,6 százalék volt, a GDP több mint 3 százalékponttal nőtt, és a befektetői hangulat is javult. Az államadósság viszont csak minimális mértékben csökkent - és még ehhez is trükközés kellett -, ez pedig a külföldi elemzőknek is szemet szúrhatott.

Ráadásul hiába minden jó adat, számos olyan területen nem történt változás, ami miatt Magyarország továbbra is a sérülékenyebb országok közé tartozik. A rengeteg különadó megfojtja a befektetéseket, elbizonytalanítja a külföldi működő tőkét, a mindent átszövő korrupció pedig versenyhátrányt okoz a nemzetközi piacokon is.

Közel a felminősítés?

Miután az S&P hitelminősítőnél márciusban egy besorolással magasabb minősítést kapott Magyarország reálissá vált, hogy még idén kikerülhetünk a bóvli kategóriából. Jelenleg mindhárom nagy hitelminősítőnél egy szintre vagyunk a befektetésre ajánlott kategóriától, és ha minden jól alakul, akkor talán már a következő felülvizsgálat során sor kerülhet az újabb felminősítésekre.

Sokan emlékezhetnek rá, hogy a leminősítések után a kormány csak legyintett a témára, és Szijjártó Péter azt mondta, hogy a a rövid távú leminősítéseket hosszú távú felminősítések fogják követni. Történt ez 3 évvel ezelőtt, tehát Magyarországot korántsem rövid távra minősítették le. Lehet azt is mondani, hogy Szijjártó Péternek igaza volt, mert Magyarországot visszaminősítik, valójában viszont az lenne a furcsa, ha még évekig, vagy akár évtizedekig egy olyan klubnak lenne tagja az ország, ahová senki sem akar tartozni.

A leminősítések óta eltelt több mint 3 év, és egy nagyon rossz év után (2012), elkezdett helyrerázódni a magyar gazdaság, így a feltételek adottak, hogy visszakerüljön a befektetésre ajánlott kategóriába. Ez persze koránt sem jelenti azt, hogy minden rendben van hazánkban. Azonban, ha megnézzük, milyen országok szerepelnek a bóvli kategóriában, akkor ki kell jelenteni, hogy a mostani makró és pénzügyi adatok mellett már befektetésre ajánlott kategóriába tartozunk:

- A GDP 2014-ben több mint 3 százalékkal emelkedett, és várhatóan idén is 2-3 százalék között fog folytatódni a növekedés. Érdemes megjegyezni, hogy ehhez az is kellett, hogy az állam jelentősen felpörgette az építőipart, valamint az EU-s pénzek lehívását.

- A költségvetési hiány 2014-ben 2,6 százalék volt, tehát már 3 éve teljesíteni tudjuk a 3 százalék alatti hiánycélt.

- A külső eladósodottság csökkent, bár a környező országokhoz képest még továbbra is hazánkban a legnagyobb.

A kulcskérdés az, hogy gazdaságunk meddig tudja a dinamikus növekedést fenntartani. Bár az S&P emelte a növekedésre való előrejelzését, abban a legtöbb szakértő egyetért, hogy a magyar gazdaság potenciális növekedése valahol 1 százalék körül lehet. Ez pedig azt jelenti, hogy jelenleg erőn felül teljesítünk - ez részben a rossz 2012-es évnek, részben pedig a 2014-ben kipörgő EU-s forrásoknak köszönhető -, és a kibocsátási rés zárulásával vissza fog esni a jelenlegi ütem. A növekedés azért fontos tényező, meg meghatározó a költségvetés és az államadósság szempontjából.

Ha már költségvetés, nem szabad azt sem elfelejteni, hogy idén a kormány jóval hamarabb be szeretné mutatni a költségvetést azért, hogy segítse az üzleti szereplőket a tervezésben, de ne felejtsük el, hogy 2012-ben már megcsinálták ezt egyszer, ami akkor nagy mellélövés volt. (Mint emlékezetes, a költségvetési tervet akkor a recesszió és számos félretervezés miatt többször át kellett írni, a folyamat pedig maga volt a tragikomikum). Idén már annyiban szerencsésebb a kormány helyzete, hogy recesszió nem várható, a nemzetközi környezet is nyugodtabb, és már nem Matolcsy György ül a NGM élén, így talán valóban sikerül összerakniuk nyár elejére egy vállalható költségvetési tervet.

Az államadósságra külön érdemes kitérni, mivel ez mindig sarkalatos pontja a magyar gazdaságnak. A GDP-arányos államadósság nagyon minimális mértékben csökkent tavaly, ehhez pedig trükközni is kellett, ahogyan azt megírtuk tavaly. Ez a külföldi elemzőknek is feltűnhetett, az államadósság pedig fontos tényező az adósságbesorolás megítélésekor. Az adósság szempontjából pozitív, hogy a devizában egyre alacsonyabb a kitettség, és a magyar lakosság egyre nagyobb arányban birtokol állampapírt és kincstárjegyet.

2011-hez képest tehát sokat javult a helyzet, és az alapvető feltételek adottak ahhoz, hogy idén felminősítsék Magyarország adósságbesorolását.

Az adósságbesorolás határozza meg, hogy egyes intézményi befektetők milyen súlyban tarthatnak a portfóliójukban az adott ország állampapírjaiból. Ha például egy ország bóvli kategóriába kerül, akkor a nagyobb intézményi befektetők vagy túladnak ezeken a papírokon, vagy csökkentik a portfólióban az arányt. Ez attól függ, hogy mi az előírás.

Ha Magyarország visszakerül a befektetésre ajánlott kategóriába, akkor visszatérhetnek azok az intézményi befektetők, akik még 2011-2012-ben túladtak magyar állampapírjaikon. Ha nagyobb a kereslet, akkor alacsonyabb felár mellett is értékesíteni lehet a kötvényeket, ami jó a költségvetésnek, mert kisebb lesz a kamatteher.

Ahol még változás kellene

De ha még fel is minősítik az országot, akkor is számos területen lenne szükség változásra. Hiába javultak a gazdasági mutatók, az intézményi háttér még mindig borzasztó:

- nehézkes bürokrácia,

- mindent átszövő korrupció,

- bonyolult adórendszer, ráadásul az rengeteg különadó sújtja az üzleti szféra szereplőit.

A hosszú távú egyensúly szempontjából pedig ezek is fontos tényezők, nem véletlen, hogy a potenciális növekedése pálya 1 százalék környékén van. Bár az adósságbesorolás szempontjából ezek kevésbé meghatározó szempontok, a szakemberek minden tényezőt megvizsgálnak mielőtt lépnek. A magyar gazdasági környezet pedig még koránt sem a legjobb a régióban hiába néhány jó makrogazdasági adat.

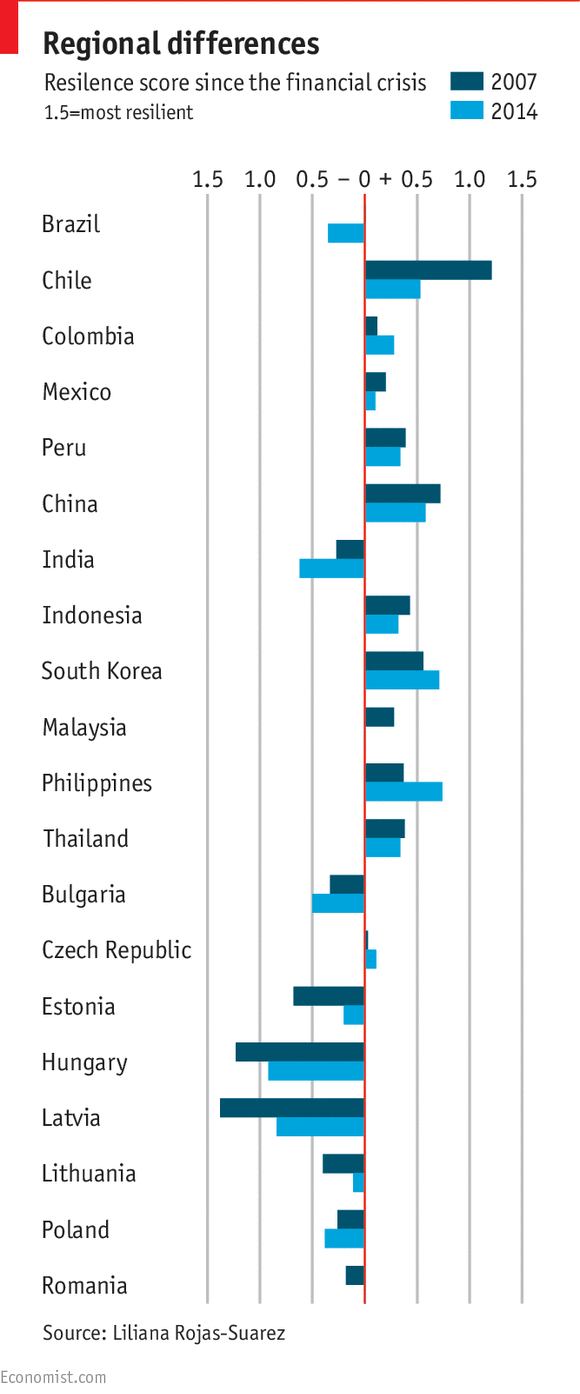

Sérülékenyek vagyunk

Ráadásul hazánk még mindig a legsérülékenyebb országok közé tartozik, ahogy ezt az alábbi rugalmassági index is szemlélteti:

Forrás: Economist

Forrás: Economist

A külföldi kutatók által létrehozott index már 2007-ben is jól szemléltette, hogy mely országok a legsérülékenyebbek - 2008-2009-ben valóban ezek az országok kerültek bajba. A rugalmasságunk sokat javult a külső sokkokkal szemben, azonban egy 2008-hoz hasonló válság még mindig odavághat a magyar gazdaságnak. Ez azzal magyarázható, hogy hiába javult a költségvetési és fizetési mérleg, a már említett államadósság még mindig problémás pontja a magyar gazdaságnak. Ráadásul a jegybanki alapkamat is annyira alacsony, hogy jelentősebb sokk esetén nulla védelmet adna a magyar gazdaságnak. Sérülékenységünket jól bizonyítja, hogy 2011-2012-ben a Fidesz-kormánynak a korábban elüldözött IMF-hez kellett fordulnia annyira nagy bajban volt az ország, és akkor még nem beszéltünk a forint évekig tartó mélyrepüléséről.

Összességében, ha idén vissza is kerülünk a befektetésre ajánlott kategóriába, akkor sem lélegezhetünk fel, mert csöbörből vödörbe eshetünk. Nem vagyunk felkészülve arra, ha a FED elkezdi megemelni az alapkamatot az USA-ban. De egy 2008-hoz hasonló válságra sem. A felminősítést pedig követheti újabb leminősítés, ha Magyarország ismét bajba kerül és külső segítségre szorul. Már csak ezért is szükséges, hogy fentebb említett problémákra is megoldást találjanak a mindenkori kormányok.