Az első negyedév végére történelmi csúcsra emelkedett a "nemtörlesztett" lakossági hitelek összege: ez az 1242 milliárd forint a teljes hitelállomány 19,2 százaléka. Miközben a 90 napon belüli késedelmes lakossági hitelek száma csökkent, addig a 90 napon túli késedelmes lakossági hitelek aránya folyamatosan nőtt az elmúlt negyedévekben. Ez részben azt is jelenti, hogy a bajban lévő családok egyre inkább képtelenek visszafizetni a felvett hiteleiket.

A probléma ráadásul nem csak a svájci frankban denominált hitelállományra jellemző: a lakossági hiteltípusok megoszlásán belül például a szabadfelhasználású forint jelzáloghitelek szerepelnek az első helyen, amely jól tükrözi, hogy nem csupán egyfajta árfolyamváltozásból fakadó problémáról van szó, hanem a gazdasági válság utóhatásáról, a növekvő munkanélküliségről, a gyenge bérdinamikáról és ezzel arányosan növekvő késedelmes hitelállományról.

A késedelmes hitelek folyamatosan növekvő száma jól tükrözi, hogy a kormánynak nem sikerült megoldást találnia a lakosság hitelproblémáira, és még az eszközkezelő is nagyon kevés volt ahhoz, hogy legyőzze az egyre nagyobb késedelmi arányt.

Bajban a lakosság

A friss MNB-statisztika azt mutatja, hogy 2014 első negyedévében csúcsot döntött a késedelmes lakossági hitelek aránya a teljes hitelállományon belül, elérve majdnem a 20 százalékot. Az NPL-ráta (3 hónapja nem törlesztett hitelek) aránya március végén 19,2 százalék volt, míg az 1-2 hónapos késedelmi hitelek aránya 14,1 százalék. Előbbi folyamatos növekedése, míg utóbbi csökkenése azt is jelentheti, hogy nőtt az aránya azoknak a családoknak, akik a nehéz anyagi körülmények miatt egyre hosszabb ideig nem tudják törleszteni adósságukat.

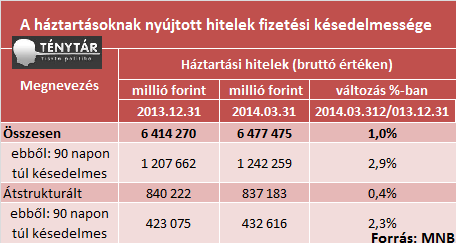

Mit is mutatnak a statisztikák?

- A lakosság 6477 milliárd forinttal tartozott a hitelintézményeknek, a késedelem nélküli hitelek összege 4321 milliárd forint volt, a maradék 90 napon belüli, vagy azon túli késedelmi hitel.

- Típus és felhasználási forma alapján nem egy devizaalapú hiteltípus van az első helyen, hanem a forintalapú szabadfelhasználású jelzáloghitelek. Itt az NPL-ráta 31,4 százalékos, azaz majdnem minden harmadik hitelt nem tudják törleszteni.

- A korábbi "mentőcsomagok" ellenére tovább nőtt az NPL-ráta a devizahitelek között, első helyen itt is a szabadfelhasználású jelzáloghitelek szerepelnek.

- A devizaalapú jelzáloghitelek aránya a teljes nem fizető hitelállományon belül 64 százalékot tesz ki (az előző statisztikában szemben ez nem szimplán felhasználási formát jelent), tehát egy kormányzati mentőcsomag csak akkor lenne teljes egészében sikeres, ha a késedelmes forintalapú jelzáloghitelekre is sikerülne megoldást találni.

- Kedvező folyamatnak mondható, hogy a késedelmes hitelek növekedésének dinamikája mérséklődött az elmúlt negyedévekben.

Az adatokból jól látható, hogy nem csupán egyfajta devizahiteles problémáról van szó, hiszen a lakosság komoly forintalapú hitelt is görget maga előtt. Ez azzal magyarázható, hogy a hitelproblémát nem csupán az árfolyamváltozásra kell visszavezetni, hanem a gazdasági válságra és annak negatív következményeire: a gazdasági teljesítmény visszaesett, a munkanélküliség megnőtt, a bérdinamika nagyon gyenge volt 2008 óta. Az adósprobléma tehát csak és kizárólag akkor kezelhető, ha sikerül ezekre a gazdasági kihívásokra is választ adni.

Ki a felelős?

Egy korábbi blogbejegyzésünkben már részletesen kifejtettük, hogy ki a felelős a devizahitelekért: tömören a bankok, a kormányzat és az azzal élő lakosság is, tehát mindenki. De ez nemcsak a devizaalapú hitelekre igaz, hanem a forinthitelekre is. A túlfűtött gazdasági helyzet gyorsan beépült a háztartások magatartásába, és boldog- boldogtalan hitelt vett fel anélkül, hogy tisztában lett volna a hosszú távú kilátásokkal. Ehhez persze a bankok is asszisztáltak: egyszerűen anélkül adtak hitelt rengeteg gyenge jövedelmi helyzettel rendelkező háztartásnak, hogy alaposan megvizsgálták volna ezeknek a vagyoni helyzetét. (Az expanzív hitelfelvétel amúgy nem csak Magyarországon volt jellemző, hiszen minden országban hatalmas hitelállományt helyeztek ki a bankok, igaz a pénzpiaci eszközök között fellelhetőek különbségek. Mindenesetre részben ez a felelőtlen hitelezés járult hozzá a lakáspiaci buborékok kialakulásához, majd a gazdasági válsághoz.)

Az akkori szocialista kormányzat által kialakított szabályozó környezet sem volt megfelelő, a megfelelő szabályozás hiányában pedig mindenki mellőzte a racionális gondolkodást. A kormánytól nem érkezett jelzés, hogy ezt azért nem kéne (az igazsághoz hozzá tartozik azonban, hogy az akkor ellenzékben lévő Fidesz sem szólalt fel a felelőtlen hitelezés ellen), a néhai PSZÁF és az MNB pedig csak óvatos figyelmeztetések tett, komolyabb beavatkozásra nem került sor. Pedig a hatóságoknak meg lett volna a lehetőségük, hogy gátat szabjanak a felelőtlen hitelfelvételnek. Az MNB amúgy már tervezi egyfajta lakossági hitelfék bevezetését, de ez csak a jövőbeli turbulenciákat képes kiküszöbölni, a múltbéli eseményekre már nincs hatása.

Lesz-e kormányzati beavatkozás?

A Fidesz vezetői politikusai a választási győzelem után hamar ígéretlicitbe kezdtek, és elsődleges célnak tűzték ki a devizahiteles probléma megoldását. Jelen állás szerint úgy néz ki, hogy törvény csak ősszel, csak azután lesz, miután a Kúria meghozza a döntését az árfolyamréssel kapcsolatban. Addig is az országgyűlés megszavazta a kilakoltatási moratórium meghosszabbítását, amely csak tovább tolja a probléma valódi kezelését.

A bajba jutott forinthitelesekről viszont egyetlen szó sem esett, a kormányzati kommunikáció mindig is a devizahitelek kivezetéséről szólt. Pedig a statisztika jól mutatja, hogy a forinthitelesek ugyanakkora bajban vannak, mint a devizahitelesek, rájuk mégsem gondol senki. Így joggal várható felháborodás, ha a kormány csak a devizahitelesek problémájára ad megoldást, a forinthitelesek pedig továbbra is maguk előtt tolják majd a késedelmes hitelállományt.