Miután teljesült Orbán Viktor nagy álma, az 50 százalékos hazai részarány a bankrendszerben, Szeszták Miklós fejlesztési miniszter még egy ennél is erősebb számot dobott be: szerinte az ideális az lenne, ha a hazai részarány 70 százalék lenne!

Mint ismeretes, az MKB Bank megvásárlásával valósult meg a magyar részarány növelése, a legújabb vásárlással pedig a Budapest Bank kerül a magyar állam tulajdonába. Kérdés, hogy van-e értelme 70 százalékra, vagy akár 60 százalékra emelni a hazai részarányt, hiszen nem elképzelhetetlen még ez a forgatókönyv sem.

Véleményünk szerint ennek hátrányai messze túlmutatnak az előnyökön: ha például jön egy válság és feltőkésítésre lesz majd szükség, nem lesz egy nagyobb külföldi anyabank, amely ezt végrehajtja az államnak, vagyis végső soron az adófizetőknek kell állniuk a cechet. A kevesebb bank a verseny csökkenését is jelentheti, ami végül egyes díjak drágulását vagy a különböző innovációk elmaradását eredményezheti.

Tervek és vásárlások

Az év elején írtunk arról, hogy kiépülhet a magyar nemzeti bankhálózat, és a folyamatok alapján az látszik, hogy robogunk tovább e felé. A takarékszövetkezeti rendszer kvázi államosítása után, az állandóan bajban lévő, feltőkésítésre szoruló külföldi tulajdonú leánybankokat szemelte ki a kormány.

A kormány elsődleges célja, a külföldtől való függőség csökkentése lehet, helyzetbe hozva ezzel a hazai tőkét, amely azonban ezer szálon kötődik a politikához, ezzel pedig a közpénzek elköltéséhez. Tudjuk, labancos hozzáállás, de a bankok jelenlegi tulajdonosi körének tartásának is vannak előnyei. A külföldi bankhálózatok tőkeerősebbek és racionálisabb döntéseket tudnak hozni, valamint jobban átlátják a piaci folyamatokat és nagyobb alkalmazkodóképességgel rendelkeznek. (Az OTP-t most nem vesszük figyelembe, amely felépítését tekintve teljes egészében hasonlít a kontinentális kereskedelmi bankokhoz).

A Fidesz elsődleges célja - beleértve a Takarékszövetkezetek államosítását -, egy államhoz és esetleg a Fidesz barátaihoz szorosan köthető nemzeti bankhálózat kiépítése lehet, amely kiszoríthatná a külföldi kereskedelmi bankokat Magyarországról, és ellensúlyozni tudná az OTP dominanciáját.

Év elején még a Raiffeisen Bank megvásárlásáról szóltak a pletykák, azt pedig már rég óta tudni lehetett, hogy a pénzügyi válság óta folyamatosan bajban lévő MKB Banktól megválna a BayernLB, mert túl költséges a feltőkésítése az anyabank számára. A pletykák ellenére végül nem az OTP, hanem a magyar állam lett a tulajdonos, amikor a nyár folyamán megvásárolta a bankot. Ezzel meg is valósult Orbán Viktor álma, hiszen a magyar tulajdonban lévő részarány meghaladta az 50 százalékot.

A legfrissebb hírek alapján azonban nagyon úgy néz ki, hogy a magyar állam nem áll meg itt, megvásárolják a Budapest Bankot, ami a GE pénzügyi részlegének, a GE Capitalnak a leánybankja. Bár a Budapest Bank koránt sincs olyan nehéz helyzetben, mint az MKB Bank, (ami nagy vesztese a pénzügyi válságnak és a devizahiteles válságnak), de a GE-csoport pénzügyi üzletágának leépítésébe beleillik a Budapest Bank eladása, mivel egy kisebb, kevésbé jelentős piacról van szó, ahol még vevőt is könnyen találni.

Mérlegfőösszeget tekintve egy jóval kisebb vásárlásról van szó, ezért mindez kevés lehet ahhoz, hogy a magyar részarány 60, vagy akár 70 százalékra emelkedjen. A hazai bankszektor nehéz helyzetét elnézve (bankadó, tranzakciós adó, ezermilliárdos elszámoltatás) viszont korántsem valószínűtlen, hogy további bankok ne dobnák be a törölközőt, és hagynák itt az országot. Az osztrák anyabankoknak például egyáltalán nem megy jól, részben az ukrán-orosz válság miatt, ezért az állandó feltőkésítés itt sem lehet opció. A részvényesek már régen megelégelték a magyar állam lépéseit, ezt jól tükrözi a részvényárfolyam mélyrepülése egy-egy negatív hír hallatán a magyar piaccal kapcsolatban.

Van-e értelme ekkora részaránynak?

A kérdés az, hogy van-e értelme ekkora hazai tulajdonhányadnak. A Ténytár ennek sok értelmét nem látja. Pozitívumnak lehet felhozni, hogy a nagyobb hazai részarány nagyobb védelmet nyújt a külföldi bankok hektikus viselkedésekor, valamint a szabályozói környezettel is jobban harmonizálni lehet a működést. Azonban fontos figyelembe venni a negatívumokat is:

- A banknak költségei is vannak, és ha az állam kezébe kerül, akkor neki is kell állnia a számlákat. Ha jön egy válság és feltőkésítésre lesz szükség, nem lesz egy nagyobb külföldi anyabank, amely ezt végrehajtja. Ha az állam nem akarja, hogy csődbe menjen a bank, akkor a forrásokat neki kell előteremtenie költségvetési forrásokból. A lánc végén pedig az adófizetők állnak.

- A kevesebb bank a verseny csökkenését jelentheti, ami végül egyes díjak drágulását eredményheti, vagy a különböző innovációk elmaradását. A nagyobb profit reményében a bankok az ügyfelekért versenyeznek, különböző díjkedvezményekkel, kamatkedvezményekkel, újfajta termékekkel, innovációkkal és fejlesztésekkel, az állam mögött viszont nehéz felfedezni hasonló orientációt.

- A bankoknak üzleti portfóliójuk is van, nagyobb beruházásokat finanszíroznak, részben külföldi forrásból (ha egy külföldi bank leánybankjáról van szó), ez pedig összességében hasznos az ország számára.

Összességében tehát sokan csak a bankok rossz oldalát látják (például a devizaadós válságnak köszönhetően), azonban számos olyan tevékenységük van, ami fontos az ország gazdasági fejlődésének szempontjából. A nagyobb verseny pedig erősíti ezt.

Nehéz helyzetben a magyar bankrendszer

Mivel a külföldi bankok hazai leánybankjai nehéz helyzetben vannak, a különböző kormányzati intézkedéseknek köszönhetően, nem kizárt, hogy a közeljövőben újabb bankeladás valósulhat meg, amelynek másik végén ismét az állam lesz. Ha egy nagyobb bankról van szó, akkor a hazai részarány már könnyen a 60, vagy akár a 70 százalék közelébe kerülhet, tehát nincs kizárva, hogy megvalósuljon ez a tulajdonarány.

Túl sok értelme azonban nincs, hogy az állam tovább növelje a részesedését a bankszektorban, hiszen ennek számos hátránya van. A legoptimálisabb az lenne, ha a válságadókat csökkentenék, hiszen már régen nincs válság, és a kisebb adóteher szavatolná az üzleti és gazdasági környezet további javulását. A probléma csak az, hogy ez szöges ellentétben áll a kormány gazdasági filozófiájával, ráadásul kommunikálni sem lenne egyszerű, ezért nem tartjuk elképzelhetőnek, hogy a közeljövőben csökkenjenek a válságadók, hiába ez lenne a legjobb forgatókönyv.

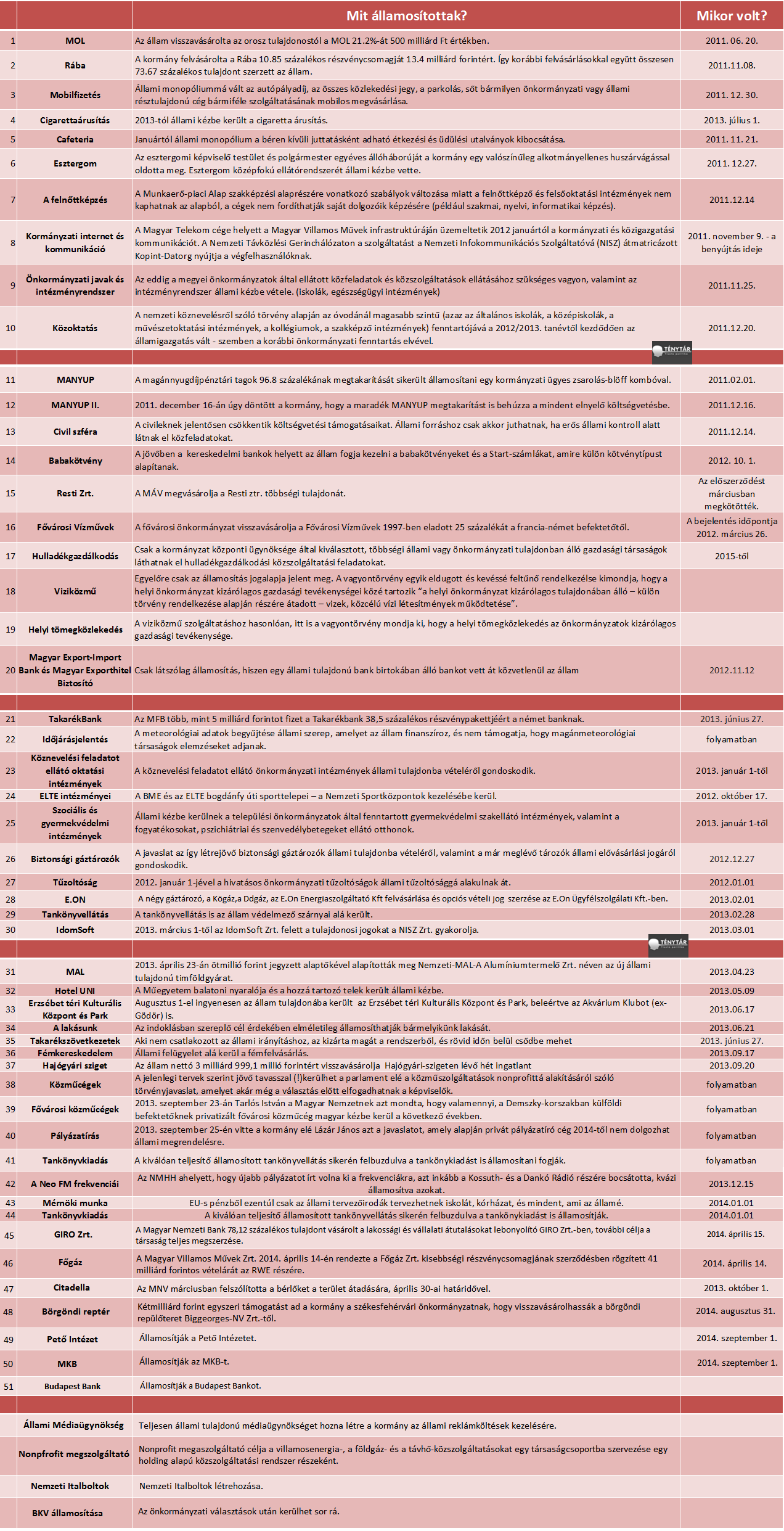

A kép kattintásra megnő!