Augusztus végén is látszott már, hogy a magyar gazdaság teljesítményéből kezd elfogyni a lendület, az elmúlt másfél hónap hírei pedig alátámaszthatják ezt a feltételezést. Önmagában véve a gazdasági teljesítmény továbbra is jónak mondható, ha összehasonlítjuk a 2008 utáni időszak első 4 évével, azonban a 2012 utáni fordulat közel sem volt annyira látványos, mint amekkora elvárható lenne egy felzárkózó gazdaságtól.

Kis nyitott gazdaság révén jelentős hatással vannak ránk a külső gazdasági sokkok (lásd 2008-as pénzügyi válság), ez különösen igaz, ha az egyes iparágakat vizsgáljuk. A hazai gazdasági növekedésben kitüntetett szerepe volt az elmúlt években a járműiparnak, elsősorban az Audi és Mercedeshez köthető beruházások felpörgették az ipari teljesítményt, főleg azok után, hogy a külföldi megrendelésállomány is elkezdett emelkedni. Csakhogy a VW-botrány - és ehhez kapcsolódóan számos autógyártóról derült ki, hogy szintén csaltak - miatt csökkenhet a kereslet, és mivel az Audi-motorgyár révén Magyarország is érintett, hamar begyűrűzhet a sokkhatás a hazai gazdasági környezetbe.

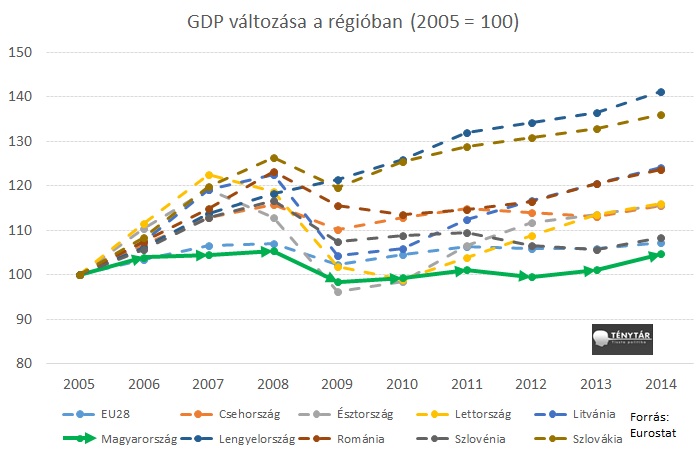

Ezt leszámítva is egyre több olyan baljós jel van, amelynek következményében a magyar gazdasági teljesítmény jelentősen mérséklődhet, egyre távolabb lökve minket a uniós átlagtól. Az idei második negyedévben a régióban már a lengyelek, a csehek, a szlovákok, a románok és a lettek is megelőzték Magyarországot.

Gazdasági teljesítmény Magyarországon

Ha az elmúlt 10-15 év gazdasági teljesítményét vizsgáljuk, nyugodt szívvel ki lehet jelenteni, hogy nincs mire büszkére lenni, igaz ez a bal- és jobboldali gazdaságpolitikára egyaránt. A nagyon áhított uniós felzárkózás nemhogy elmaradt - és az euró sem került bevezetésre -, de a magyar gazdaság teljesítménye annyira rossz volt, hogy a régiós versenytársak egyszerűen leköröztek minket: a 2000-es évek közepén Szlovákia, majd az elmúlt években Lengyelország robogott el mellettünk, ha az egy főre eső GDP-t vizsgáljuk. Nincs ezen mit szépíteni, a magyar gazdaság hatalmas lemaradásban van, és ezen az elmúlt pár év sem segített. Magyarország gazdasági teljesítménye jelenleg ott tart, mint 2008-ban a válság kirobbanása előtt, és a 2-3 százalékos növekedés biztosan nem lesz elegendő arra, hogy a következő 10, 20, vagy akár 30 évben felzárkózzunk a Nyugat-Európai országokhoz.

Ráadásul egyre több jel utal arra, hogy ez a 2-3 százalékos növekedés sem tartható fenn tartósan, és csak a "csillagok kedvező együttállásának" volt köszönhető, hogy 2013 óta érdemi eredményt tudott felmutatni a Fidesz-KDNP-kormány. A közgazdászok Magyarország potenciális növekedését 1 százalék környékére teszik. A kibocsátási rés zárulásával pedig könnyen megrekedhetünk ezen a szinten, hiszen az elmúlt években sem tettek kísérletet arra, hogy a már évtizedek óta, a közgazdászok, a gazdaságpolitikusok, a pénzügyi szakemberek és a gazdasági elit tagjai által sürgetett strukturális reformok megvalósuljanak.

A korrupció, a túlburjánzott bürokrácia, a szörnyű állapotban lévő nagy ellátórendszerek, a gyenge lábakon álló intézményi környezet, a kiszámíthatatlanság mind gátat szab annak, hogy Magyarország olyan tartós növekedési pályára tudjon állni, mint például Szlovákia a kétezres évek közepén.

A Magyar Európai Üzleti Tanács éves jelentése is hasonló kritikákat tartalmaz: az átláthatóság hiánya miatt a korrupció súlyos teher az egész gazdaságnak, és a kormányzati lépések nem voltak elegendőek ahhoz, hogy visszaszorítsák a korrupciót. Emellett kiemelik, hogy Magyarország számos területen nagy lemaradásban van a többi hasonló fejlettségű országhoz képest, így az oktatás és innováció területén is. Ahhoz, hogy ne maradjunk le még jobban, és ne legyünk az olcsó munkaerő, az olcsó termékek országa, elengedhetetlen lenne ezeknek a területeken a fejlesztése.

Kiemelik azt is, hogy jelentős kockázatokat tartalmaz, hogy a gazdasági stratégia a járműiparra épül, hiszen egy olyan konjunktúraérzékeny iparágról van szó, ahol a sokkhatások gyorsan begyűrűznek. Jó példa erre a VW-botrány.

Baljós jelek

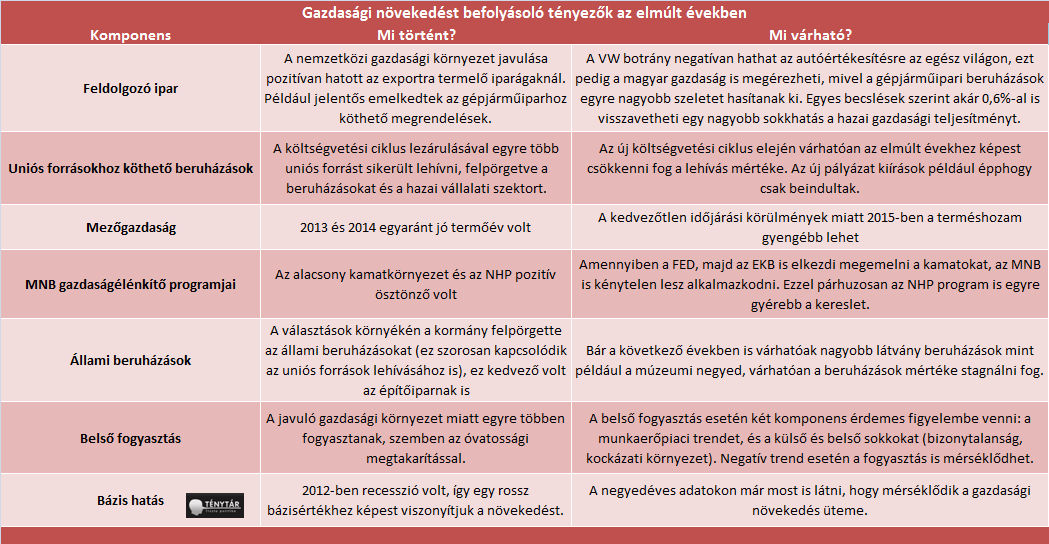

2015 második negyedévében a hazai GDP év/év alapon továbbra is 2 százalék feletti ütemben növekedett, ami egyáltalán nem nevezhető rossz adatnak, ha figyelembe vesszük az elmúlt 6-7 év teljesítményét, csakhogy negyedéves alapon már látszódik a mérséklődés. Ennek az a legfőbb oka, hogy az elmúlt évek növekedését számos olyan komponens befolyásolta, amelyek egyszeri, ideiglenes jelleggel bírnak, ezek kifutása pedig mérsékli a növekedés ütemét: például a kormányzati megrendelések, a kormányzati beruházások. Az építőipari adatokon például már jól látszik, hogy a kormányzati beruházások csökkenése, valamint az egyre kevesebb uniós forrás miatt zsugorodik a szegmens, ez pedig hatással van a magyar gazdaságra. A rendelési mutatók pedig júliusban katasztrofálisak voltak: a teljes szerződésállomány 47 százalékkal maradt az évvel azelőtti szinthez képest, kedvezőtlen jövőképet előrejelezve.

Nem kedvez Magyarországnak a VW-botrány sem, mivel a győri Audi gyárban is gyártottak olyan dízelmotorokat, amelyekről kiderült, hogy jóval magasabb a károsanyag-kibocsátásuk. Így Magyarország közvetlenül is érintett a botrányban. Bár túlzás azt mondani, hogy a magyar gazdaság aszimmetrikussá vált az elmúlt 5 évben, és túlságosan függünk az autógyáraktól - (aszimmetrikus gazdaság például Oroszország, amely az olaj/gáz exporttól szinte egészében) - , az valóban igaz, hogy ipari termelésben fajsúlyos a gépjárműgyártás: a teljes termelés körülbelül 20-22 százalékát adja, a hazai exportnak pedig körülbelül 20 százalékát.

Mivel a magyar gazdaság közvetve is érintett a botrányban is, számos irányból érheti sokkhatás a hazai ipart: a megrendelésállomány globális csökkenése, a költségcsökkentések, a megemelkedett kiadások miatt akár elmaradó beruházások (bár a magyar kormány nem rég kötött szerződést az Audival további beruházásokról). Becslések alapján egy komolyabb sokkhatás akár 0,5-0,6 százalékkal is visszavetheti a magyar gazdaság növekedési ütemét, ami túl kedvező, ha figyelembe vesszük azt is, hogy még számos olyan tényező van, amely mérsékelheti a következő években az elmúlt években tapasztalt lendületet:

- Korábban már többször is kiemeltük, hogy számos olyan átmeneti tényező van, amelyek az elmúlt évben pozitív lökést adatok a gazdaságnak: ilyenek például az uniós támogatások. A 2007-2013-as költségvetési ciklus lezárulásával felgyorsult az uniós források lehívása, ez pedig számos szektort fűtött. Csakhogy, ahogy egyre kevesebb az uniós pénz, úgy fogy el az új lendület. Az új költségvetési ciklushoz kapcsolódóan pedig csak most kezdték meg kiírni a pályázatokat, kell újra 1-2 év, mire felfutnak ezek a tételek.

- Bár a mezőgazdaság hozzáadott értéke alacsony, Magyarországon továbbra is kulcsszerepet játszik a növekedésben (a nagyon rossz terméshozam számos évben 0,5-1 százalékkal mérsékelte a növekedés ütemét). A KSH közleménye szerint a mezőgazdaság az idei év első felében mérsékelte a növekedést, és a második félévben sem számíthatunk jobb adatokra, elég csak a rossz időjárási körülményekre gondolni. Az időjárást nem lehet egy évre előrejelezni, mindenesetre az biztos, hogy nem tenne jót az országnak, ha jövőre is kedvezőtlenül alakulnának a feltételek.

- A laza monetáris politika miatt egy alacsony kamatkörnyezet alakult ki az elmúlt években, ami kedvezett a beruházásoknak, csakhogy nem marad fenn örökké ez az alacsony kamatszint. Amennyiben a FED, majd az EKB szigorúbb monetáris politikába kezd (kamatemelési ciklus), a hazai jegybanknak is alkalmazkodnia kell, ellenkező esetben tőkekiáramlás indulhat meg. Mindeközben pedig a jegybank további ösztönző programjai is háttérbe kerülnek, mivel az új monetáris politikai eszközök inkább államkötvény-vásárlásra ösztönzik a bankokat, mintsem újabb hitelek kihelyezésére (a kockázatvállalás elmaradása szintén nem kedvez a növekedésnek).

- Arra nehéz tippet adni, hogy a nagyobb jegybankok mikor kezdenek restriktív politikába, mivel a VW-botrány és a kínai problémák miatt tovább kitarthatnak a lazább monetáris kondíciók mellett. A kínai eseményeket mindenképpen figyelemmel kell követni, mivel a kínai gazdaság lassulása közvetve Magyarországra (és szinte minden más országra) is hatással van.

A különböző ciklikus tényezőkön keresztül láthatjuk, hogy a magyar gazdaság mennyire érzékeny és kiszolgáltatott, elsősorban az uniós támogatásoknak. A magyar kormánynak már csak ezért is fontos, hogy az uniós pénzek ne akadjanak el, ellenkező esetben komoly negatív sokk érné a teljes magyar gazdaságot.

Mi lesz így 2020 után?

Az eddig is látható volt, hogy a magyar gazdaság teljesítménye jórészt az uniós pénzektől függ, és ez a szoros kötődés kicsit sem mérséklődhet mindaddig, amíg nem történnek változások strukturális szinten. Kérdés, hogy az Unió 2020 után (az olyan nettó befizetők, mint Németország, Hollandia stb.), amikor egy új költségvetési ciklus veszi kezdetét, mennyi pénzt fog adni Magyarországnak és a térség többi országának. Az ugyanis láthatóvá vált az elmúlt fél évben, hogy bár az uniós pénz jól jön, ám amikor közös európai ügyekről van szó, vagy éppen szolidaritásról, akkor a magyar kormány inkább más csónakban evez. A közös európai értékek felrúgása pedig odáig vezethet, hogy a vezető Európai országok úgy döntenek, jelentősen csökkenteni fogják a régió támogatását, hiszen nekik sem éri meg olyan országokat támogatni, amelyek fontos kérdésekben inkább más csónakban eveznek.

És akkor arról még nem is beszéltünk, hogy ezeknek az országoknak is megvan a maguk baja. Magyarország tehát se rövid, se hosszú távon nincs könnyű helyzetben. Kis nyitott gazdaság révén ki vagyunk szolgáltatva a külső sokkoknak: 2013 eleje óta sikeresen meglovagoltuk a ciklus pozitív oldalát, azonban az olyan negatív tényezők, mint például a VW-botrány, könnyen begyűrűzhetnek a gazdaságba. Hosszú távon pedig a dacos külön utas magatartás üthet vissza, ha a vezető nyugat-európai országok egyszer úgy döntenek, elzárják a pénzcsapok egy részét. Ezt végiggondolva talán előretekintőbben kellene politizálni.