A bankok az október 15-i határidőig felkészülnek az alapszámla bevezetésére. Többségük azonban egyelőre nem tapasztalt érdeklődést, mert tájékoztatásuk szerint kedvezőbb konstrukciók is elérhetők termékeik között – derült ki az MTI-nek nyilatkozó bankok válaszaiból.

A bankoknak október közepétől kell biztosítaniuk a kormány által most meghatározott feltételekkel az úgynevezett alapszámlát, amelynek célja, hogy olyanok is nyissanak bankszámlát, akik szerényebb anyagi lehetőségeik miatt nem tették meg ezt. Módosulnak a fizetési számla váltásának feltételei is. A rendeletben foglalt maximális díj havi összege - beleértve a bankkártya éves díjának egy hónapra eső díját is - nem haladhatja meg az esedékességét megelőző év utolsó napján érvényes legkisebb havi bruttó minimálbér 1,5 százalékát, ez jelenleg 1575 forint.

Még a nyáron írtunk a nyugdíjasokra vonatkozó törvénymódosításokról, amelyben például elfogadta a parlament a Polgári törvénykönyv szülőtartásról szóló módosítását. Az alaptörvényben eddig is létezett egy passzus, hogy a nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni, de a legfőbb változás, hogy mostantól az intézmények is perelhetik a gyermeket, ha az nem fedezi az eltartás plusz költségeit.

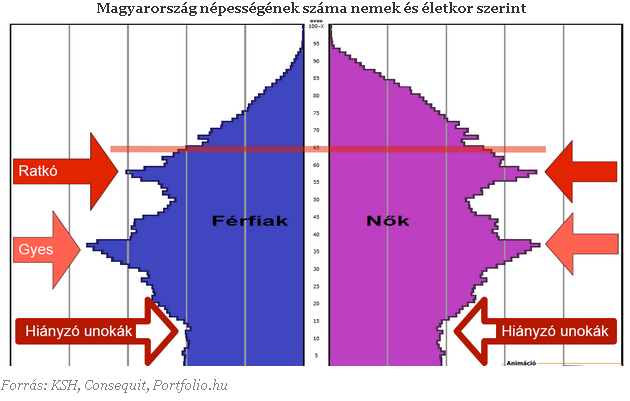

A törvénymódosítás okai, hogy a társadalom öregszik, így az ország egyre nehezebben, egyre nagyobb anyagi ráfordítással lesz csak képes eltartani a nyugdíjaskorúakat. Ennek ellenére a szülő eltartása komoly aggályokat vethet fel. A társadalombiztosítás ugyanis úgy száz évvel ezelőtt pont azért jött létre, hogy ilyen helyzet ne fordulhasson elő. Így az aktívkorúak egyre inkább harapófogóba kerülnek, hiszen költségeik egyre nagyobbak, hiszen gondoskodniuk kell gyermekeik megfelelő iskoláztatásáról, miközben tartalékolniuk kell saját nyugdíjukra is. Mostantól pedig a jelenlegi nyugdíjak mellett még arra is költeniük kell, hogy idős szüleiknek a megszokott életszínvonalat biztosítsák. Közben az egyre égetőbb népességfogyási trendet a rendszerváltozás óta eddig egyetlen kormány sem tudta megfordítani.

Egyébként az uniós átlaghoz képest 20 százalékkal magasabbak a nyugdíjak Magyarországon. Bár első hallásra nem is hangzik rosszul, ez sajnos csak a fizetések arányában igaz. A magyar fizetések pedig továbbra is borzasztó alacsonynak számítanak, ha az EU-s összehasonlításokat nézzük.

Továbbra is nyitott kérdés tehát, hogy hosszú távon miként lesznek a nyugdíjak biztosítva. Ugyanis, ha a nyugdíjrendszer fenntartása érdekében a munkavállalók adó-, illetve járulékterhei tovább növekednek, az még több embert motiválhat az elvándorlásra, vagy külföldi munkavállalásra. Ezzel tovább növekedne a munkaerőhiány, teljesen megfojtva a gazdaságot. Azonban, ha a terhek maradnak, vagy csökkenek, azzal a nyugdíjrendszer válik fenntarthatatlanná, és nyugdíjaskorú emberek tömege találhatja magát szorult helyzetben idős korára.

Persze a mindenkori kormány mindig dönthet a nyugdíj-korhatár emeléséről. Jelen állás szerint, aki mondjuk 1956-ban született, az 65 évesen mehet majd nyugdíjba. Csakhogy szomorú tény, hogy Európában nálunk az egyik legalacsonyabb a születéskor várható átlag életkor, mindössze 72 év. Így statisztikailag, aki 65 évesen nyugdíjba megy, az mindössze 7 évig élvezheti a munkában töltött évei után járó szabadságot.

Legalább nem lesz kötelező alapszámla

Bár az első hírek arról szóltak, hogy a kormány kötelezővé teszi minden nyugdíjas számára egy alapszámla létrehozását, Hornug Ágnes, a Nemzetgazdasági Minisztérium (NGM) pénzügyekért felelős államtitkára végül ezt cáfolta. Hornung elmondta, az alapszámla-szolgáltatást bárki igénybe veheti, ám az nem kötelező. Tehát, aki úgy szeretné, annak továbbra is a postás fogja kihozni minden hónapban a nyugdíját.

forrás: huffpost.com

Az alapszámla lényege, hogy azt bárki nyithat, így azok számára is köteles a bank biztosítani ezt a szolgáltatást, akiknek nincsen állandó lakhelyük, rendszeres jövedelmük. A szolgáltatás egy uniós irányelv miatt kerül bevezetésre, és a program nem titkolt célja, hogy javítson a helyzeten, hogy ma Magyarországon minden ötödik embernek nincs bankszámlája. Ugyanakkor a bankok szerint már eddig is volt ilyen, vagy ennél kedvezőbb számlavezetési lehetőség, valamint a legtöbb számlacsomagjukban eddig is benne voltak azok a szolgáltatások, amelyeket az alapszámla kínálni fog. Éppen ezért nem is csoda, hogy a bankok többsége egyelőre nem tapasztalt érdeklődést az alapszámla iránt.