Az IMF hiteltárgyalás kezdeti időpontja még mindig kérdéses, köszönhetően az MNB-törvény körüli vitáknak. Az EKB által elvárt függetlenségi kritériumoknak teljesülniük kell ahhoz, hogy az EU-IMF páros leüljön velünk a tárgyalóasztalhoz. A védőháló szükséges az ország pozícióinak megerősítéséhez, mert a régióban Magyarország a legkockázatosabb ország, a pénzügypiaci turbulenciák negatív hatásai nagyobb eséllyel gyűrűznek be hazánkba, mint Csehországba, vagy akár Lengyelországba.

Nem az ország szuverenitásának helyzete kérdéses, hiszen ez sosem forgott veszélyben, hanem a magas külföldi kitettségből adódó sokkhatások elkerülése. Jelentős mennyiségű állampapír van külföldi piaci szereplők kezében, akik egyelőre megbíznak magyarországi befektetéseikben – ráadásul az elvárt hozamok is magasak, köszönhetően a kockázati prémiumnak. De eljöhet az az idő, amikor a portfólió-átrendezés során, a súlyozási arányok áttevődnek a biztonságos, akár 0 százalék hozamot biztosító német állampapírok irányába - és esetleg nem fog kelleni senkinek sem a magyar állampapír.

Egy ilyen negatív sokkhatás érződne mind az állampapír-hozamokban, mind a CDS felárban, mind a hazai deviza- és részvénypiaci árfolyamban.

Árfolyam hullámvasúton

Annak ellenére, hogy a hazai betétek hozamai magasabb, mint a nyugat-európai papíroké és betéteké – lévén a hazai kamatok jóval magasabbak –, mégsem látható az a tendencia, hogy a külföldiek jelentős mennyiségű pénzpiaci befektetést hoznának országunkba. Bár a külföldiek által birtokolt állampapír-állomány rekord szintet döntött, egy jelentősebb kockázati prémium-emelkedés, és ezzel együtt a kamatfelár-növekedés inkább bizonytalanságot hozna, mint még több befektetést. Az aukciók során pedig lankadna a kereslet. Mivel a külföldi betétek vonzóbbak a befektetők számára, nem meglepő módon, a forintárfolyam többször is jelentős gyengüléssel reagált erre a folyamatra. A piacokon egyértelműen kockázatkerülés uralkodik, szemben a kétezres évek elején uralkodó kockázatkedvelő trenddel.

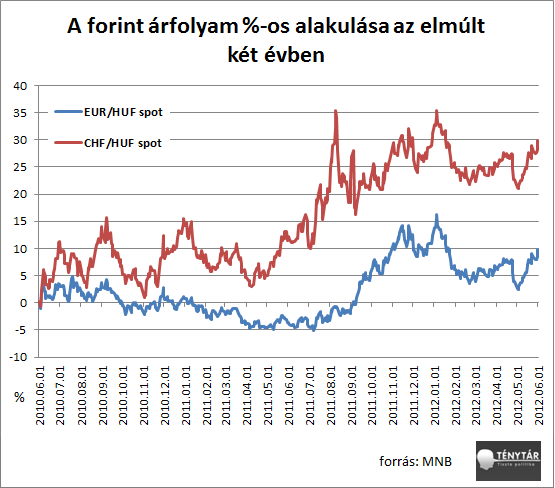

A forintárfolyam alakulása pedig jól tükrözi az ország pozícióit. Alábbi grafikonunk a forint árfolyamváltozását mutatja, az euróhoz és a svájci frankhoz képest. A pozitív irányú százalékos változás leértékelődést (forintgyengülést) jelent a kezdeti értékhez képest, míg a negatív felértékelődést (forinterősödést). A grafikon segítségével meg lehet különböztetni azokat az időszakokat, amikor az európai adósságválság negatív hatásai voltak túlsúlyban, és azokat az időszakokat, amikor a hazai gazdaságpolitikának köszönhető kockázatnövekedés okozta a forintárfolyam mélyrepülését.

Azokban a periódusokban, amikor a forint árfolyama jelentősen gyengült a svájci frankhoz képest, de az EUR/HUF spot árfolyam a kezdeti értékhez képest erősödést mutatott, akkor egyértelműen az európai adósságválság volt a meghatározó tényező mind a hazai gazdaságpolitika, mind a svájci frank adóssággal rendelkezők számára. Erre a legjobb példa a 2011 nyarán bekövetkezett euró-mélyrepülés, amikor a frank-euró páros majdnem paritásba került egymáshoz képest. A grafikonon ez 2011. 08. 01-jéhez köthető. Látható, hogy az euróhoz képest viszonylag nagy stabilitást mutatott a forint, viszont a kezdeti értékhez képest a frank majd 35 százalékkal felértékelődött.

Aztán jött Matolcsy

Az ezt követő periódusban a hazai unortodox gazdaságpolitika volt a meghatározó. A befektetők bizalma jelentősen csökkent, a kockázati felárak megnövekedtek. Ez a folyamat az árfolyammozgásban is érzékelhető volt. A frank és az euró árfolyama együtt mozgott. Ez a tendencia figyelhető meg 2011 októberétől, egészen mostanáig.

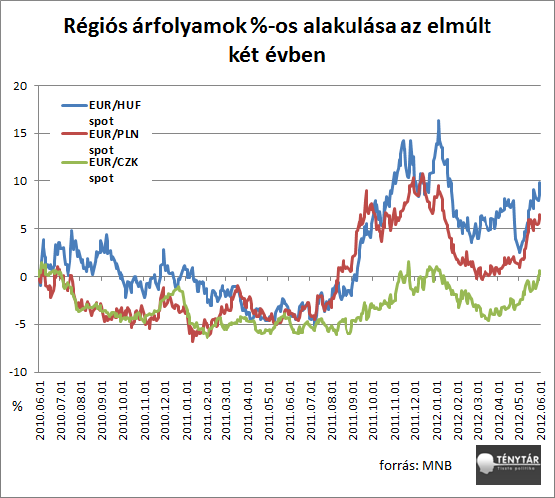

Hogy mennyire kockázatos az ország, azt érdemes megnézni a régiós devizák alakulásának segítségével. Alábbi grafikonunk a magyar forint, a cseh korona, és a lengyel zlotyi százalékos alakulását mutatja be, az elmúlt két évben.

A három fizetőeszköz közül egyértelműen a forint mutatta a legnagyobb volatilitást, míg a korona árfolyam nagyobb stabilitásúnak mondható. A lengyel zlotyi az elmúlt egy évben közel hasonló pályát járt be, mint a forint, azonban az egyes sokkhatásokra jóval kisebb intenzitással reagált mint a hazai fizetőeszköz. 2012 első napjaiban például a forintárfolyam nagyon megszaladt, a kezdeti értékhez képest majd 15 százalékos volt a leértékelődés. Ekkor járta meg a legnagyobb mélypontot. Talán olvasóink is emlékeznek a 326 forintos váltási árfolyamra.

Flört az IMF-fel

A kedélyek csak akkor nyugodtak meg, amikor a kormány biztosította elkötelezettségét az IMF-tárgyalásokkal kapcsolatban. Az elmúlt egy hétben ismét 300 forint fölé ment az euró-árfolyam. A régiós devizákat ábrázoló grafikonunkon jól látható, hogy a legnagyobb esést ismét a hazai fizetőeszköz könyvelte el. Bár a régiós devizák együttes zuhanása jól mutatja, hogy ismét az európai adósságválság áll a középpontban, azonban a forint mélyrepülése bizonyítja, hogy Magyarország jóval kockázatosabb, mint a régió többi országa. A befektetők viselkedéséből kivehető, hogy a jövőbeli sokkhatások nagyobb eséllyel gyűrűznek be a hazai gazdaságba, mint a környezetünkben lévőkébe. Ez a Matolcsy György fémjelezte gazdaságpolitikának köszönhető. Nem magyarázható csak és kizárólag külső tényezőkkel a forint ily mértékű ingadozása.

Szükség van a védőhálóra

Az IMF-tárgyalások mielőbbi megkezdése nem kérdéses. A halogatás egyre nagyobb bizonytalanságot szül a befektetők körében, a forinteszközöktől való elpártolás pedig gyengülő forintárfolyamot, és magasabb állampapír hozamokat eredményezne. Tudjuk, hogy ez nem jó a költségvetés számára, mert a kamatok egy részét elviszik a külföldi befektetők, ráadásul a költségvetés kamatterhének növekedése negatív hatással van a deficit cél teljesülésére. Amint létrejön az IMF-védőháló az ország körül, azonnal stabilizálódhat a forint. Bár nem kell 260-270 forintos árfolyamot várni, de attól sem kell félni, hogy esetleg újabb negatív rekordokat dönt meg a hazai fizetőeszköz. Az ország nincs biztonságban addig, amíg meg nem egyezünk a Valutaalappal. Ez egyértelműen kijelenthető.