Májusra nyilvánvalóvá vált, hogy az ígéretek és a szép szavak ellenére korántsem járt jól minden devizahiteles, hiába a forintosítás és a tisztességtelen eljárásokból visszajáró forint-milliárdok. Ahogy megérkeztek a banki elszámolásról szóló levelek, a devizahitelesek legalább fele kénytelen volt azzal szembesülni, hogy vagy a tőketartozása nem csökkent, vagy jóval kevesebb pénzt kap vissza a bankjától, mint amire számított.

Mint emlékezetes, a Fidesz vezető prominensei azt ígérték, hogy az elszámoltatás és a forintosítás után a devizahitelesek törlesztőrészletei 25-30 százalékkal fognak csökkenni, de egyelőre nagyon úgy tűnik, hogy a kormánypárti politikusok vagy nem mondtak igazat, vagy elszámolták magukat.

A csalódás érthető, a valóság viszont nem meglepő: szinte elképzelhetetlen, hogy jelentős tőketartozás-csökkenés történjen azoknál a devizahiteleseknél, akik 130-140 forint környékén vettek fel svájci frank alapú hitelt, majd a forintosítás 256 forintnál történt.

Így álltunk 2014 végén

Nem kérdéses, hogy a magyar gazdaság egyik legsúlyosabb problémája az elmúlt 10 évben a devizahitelesek válsága volt. A 2008-ban kirobbant gazdasági válság következményei (elbocsátási hullámok, csökkentett munkanapok, bérek reálértékének csökkenése) és a svájci frank elszállása miatt családok százezrei szegényedtek el, és jutottak el arra a pontra, hogy képtelenek visszafizetni a brutálisan megemelkedett törlesztőrészleteket. A helyzet súlyát jól jellemezte, hogy sok hitelfelvevőnél egyáltalán nem csökkent, mi több, emelkedett a tőketartozás annak ellenére, hogy akár már 10 éve is törlesztett.

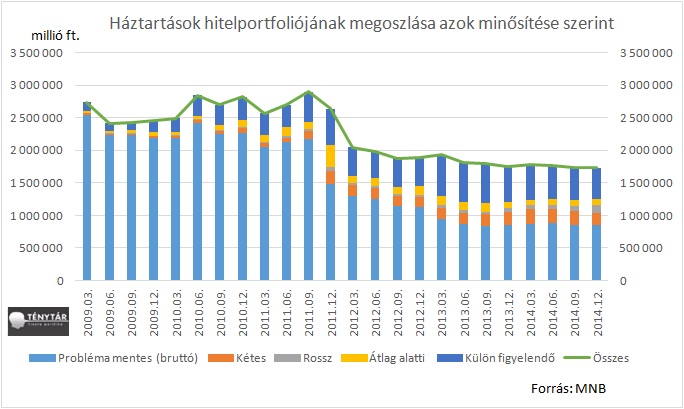

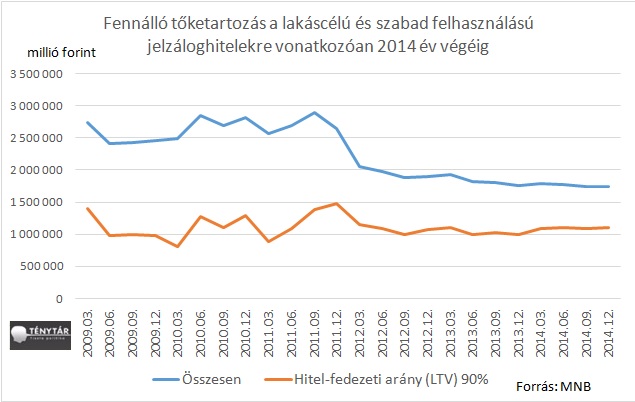

Összehasonlításul: míg 2009 elején a devizaalapú lakáscélú jelzáloghitelek több mint 90 százaléka számított problémamentesnek, addig 2014 végén ez az arány 50 százalékra csökkent. Ráadásul 2014-ben már a hitelfelvevők közel 20 százaléka 90 napon túli késedelemmel rendelkezett, ami azt jelenti, hogy egyáltalán nem tudja fizetni a megfelelő ütemben a tartozását (itt felhívnánk arra a figyelmet, hogy a forinthiteleknél is közel ekkora az arány, ami azt jelenti, hogy a probléma nem kizárólag a svájci frank felértékelődésével, inkább a magyar társadalom általánosan alacsony gazdasági-pénzügyi ismereteivel áll kapcsolatban).

A Fidesz-kormány végül 2014-ben talált megoldást az adósválság kezelésére: egyrészt a bankoknak több száz milliárd forintot kell visszafizetniük olyan jogilag kifogásolható lépések miatt, mint például az egyoldalú szerződésmódosítások. A bankoknak elsősorban az árfolyamrés és a kamatok miatt kell felelniük. Másrészt, idén végbemegy az úgynevezett forintosítás, azaz a bankok egy rögzített árfolyam mellett átváltják a teljes hitelállományt forintra (a jegybank közreműködik a konverzióban, annak érdekében, hogy ne alakuljon ki feszültség a devizapiacon). 2014 végén a Fidesz nagy reményeket fűzött a programhoz, Rogán Antal pedig úgy számolt, hogy a két lépésnek köszönhetően a devizahitelesek tőketartozása 25-30 százalékkal csökkenhet.

2011 végén az aggregált tőketartozás jelentősen csökkent, köszönhetően a végtörlesztésnek. De ahogy a Ténytár is már többször felhívta rá a figyelmet, a végtörlesztés korántsem jelentett megoldást a devizahiteles problémára: a végtörlesztés során azok a jó adósok tudták visszafizetni kedvezményes árfolyam mellett a tartozásukat, akik vagy rendelkeztek ehhez szükséges megtakarítással, vagy segítséget tudtak kérni másoktól, esetleg a bankjukkal újra tudták tárgyalni a hitelt, de ehhez szintén szükséges volt a jó, rendezett feltétel. Összességében tehát, a jobb pénzügyi helyzetben lévő háztartások tudtak élni a végtörlesztés lehetőségével, csakhogy nem ők voltak bajban.

Ez a háztartások aggregált hitelportfólióján is látszik, hiszen a végtörlesztésnek köszönhetően jelentősen csökkent a problémamentes hitelek aránya, miközben a problémás hitelek aránya folyamatosan emelkedett, hiszen a bajban lévő hitelesek legtöbbje nem tudott élni a lehetőséggel. Ráadásul a bankokat is jelentős kár érte, nem beszélve arról, hogy a mérlegük is romlott a rossz adósok arányának emelkedése miatt. A végtörlesztés tehát egy totális kudarc volt össztársadalmi szempontból nézve.

Elszámoltatás és forintosítás

Mint ahogy a Ténytár is megírta már korábban többször is, a Fidesz a korábban már csődöt mondott adósmentések után végül 2014-ben fogadott el két olyan törvénycsomagot, amelyek végre részben megoldást adhatnak a problémákra. Az elszámoltatás és a forintosítás.

Az elszámoltatás során a bankoknak több 100 milliárd forintot kell visszafizetniük ügyfeleiknek a tisztességtelen magatartásuk miatt: olyan egyoldalú szerződésmódosítások, mint például az árfolyamrés megváltoztatása, vagy az ügyfélre áthárítása, és a kamatok egyoldalú és indokolatlan megemelése miatt. Az elszámolással kapcsolatos leveleket az ügyfeleknek az első negyedévben kellett megkapniuk

A forintosítás során a frankhiteleket 256,5 forint árfolyam mellett váltják át, ami jóval magasabb, mint amire sokan számítottak (de még mindig alacsonyabb, mint a mostani 290-es frankárfolyam). A legnagyobb előnye a forintosításnak, hogy megszűnik az árfolyamkockázat. Az elmúlt hetekben már minden devizahitelesnek meg kellett kapnia azokat az elszámoló leveket a bankjuktól, amelyben nemcsak az szerepel, hogy mennyi jár nekik vissza, hanem az átváltás utáni új törlesztőrészlet is.

A feketeleves pedig ekkor jött sokak számára, mivel a levélben nem az szerepelt, mint amire számítottak.

Miért nem jártak jól sokan?

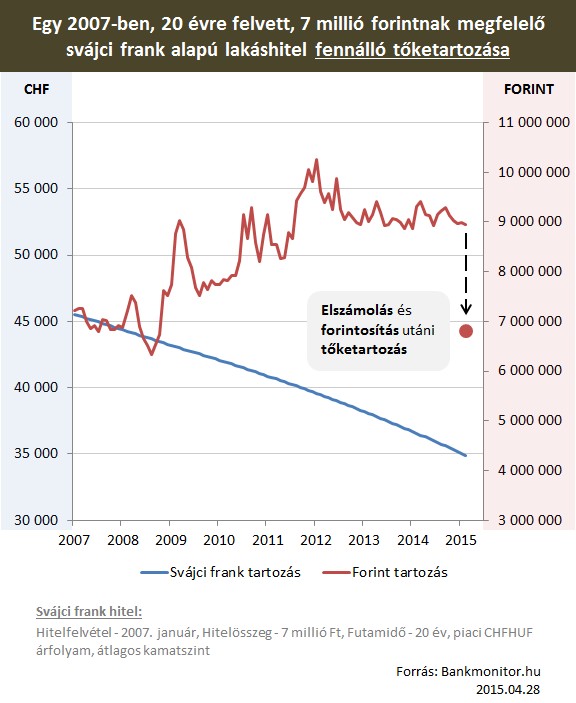

A magyarázat igen egyszerű: a tőketartozásra vonatkozó árfolyamkockázatot a háztartások viselik el, ez nincs összefüggésben az árfolyamréssel. A legtöbben 130-140 forintos frankárfolyam mellett vették fel a hitelüket, csakhogy a svájci frank azóta jelentősen erősödött (ráadásul a forint is gyengült több devizával szemben, például az euróval vagy dollárral szemben), a forintban átszámolt tartozása ezért emelkedett az adósoknak. A forintosítás során pedig 256,6 forintos frank árfolyammal számolnak, ami jóval magasabb, mint a korábban említett 10 évvel ezelőtti devizaárfolyam. Az adósok frankban számolt tartozása csökkent mindeközben, csakhogy a negatív árfolyamváltozás a forintban számolt tartozást jelentősen megemelte, ezért van az, hogy a most átszámolt tőketartozás korántsem alacsonyabb annál, mint amivel sokan kalkulálhattak.

A bankmonitor ábrája jól szemléleti a kialakult helyzetet:

kép forrása: bankmonitor.hu

A tőketartozás sokak esetében tehát a pár hónappal ezelőtti állapothoz képest valóban csökkenhet az elszámoltatásnak és a forintosításnak köszönhetően (a svájci frankot most 290 felett jegyzik a forinttal szemben), de az árfolyamváltozás miatt összességében így sokan milliókat "buktak" az elmúlt 7 évben.

Összességében tehát elmondható, hogy a devizaadósok relatív pozíciója javult a forintosításnak és az elszámoltatásnak köszönhetően, azonban a svájci frank olyan durván erősödött az elmúlt 7 évben, hogy a forintban átszámolt tőketartozás gyakorlatilag ugyanott van, mint a válság idején.

Jön az újabb "mester-terv"?

Azt a Fidesz is elismerte, hogy nem mindenki járt jól, elsősorban azok lehetnek csalódottak, akik rengeteg tartozást halmoztak fel (fideszes politikusok 23 százalékra teszik az arányukat). Tehát összességében pont azokon nem segített a forintosítás és elszámoltatás, akiknek leginkább szükségük lett volna erre. Lényegében ez azt jelenti, hogy ők nagy valószínűséggel azután sem fogják tudni fizetni tartozásukat, hogy a bankjuk a tartozásukat átváltja forintra.

Kormánypárti politikusok már tettek arra utalást, hogy mindenkin segíteni akarnak, így nem lehet kizárni, hogy ez a 23 százalék valamilyen további kedvezményben részesülhet, de konkrétumokról nem esett szó, csak vizsgálódásról. Pedig a probléma gyökere igen egyszerű: azok, akik tartozást halmoztak fel jórészt nem csak azért nem tudtak törleszteni, mert a forintban számolt törlesztőrészlet annyival megdrágult, hanem mert sokan elvesztették az állásukat a válság során, és azóta sem találtak megfelelő munkát a munkaerőpiacon. Így sok bajba jutott hitelesen csak az fog segíteni, ha idővel tisztességes munkát találnak, bármennyire is közhelyesen hangzik.