A májusi keltezésű, “a korhatár előtti öregségi nyugdíjak megszüntetéséről és a jövedelempótló juttatásról, valamint a Nemzeti Nyugdíjpolitikai Koncepcióról” hangzatos címet viselő kormányzati előterjesztés a nyugdíjrendszer radikális átalakítására tesz javaslatot. Bár továbbra is meg kívánja őrizni a felosztó-kirovó rendszert - azaz azt a megoldást, ahol az aktív korú dolgozók befizetéseiből teljesítik a nyugdíjfizetési kötelezettséget - a nyugdíj mértékének meghatározása során bizonyos tőkefedezeti elemeket kíván bevezetni. Így aztán – miként lassan már hozzászokhattunk – mindkét rendszerből a leghátrányosabb elemeket veszi át.

Azon pedig már senki nem lepődik meg, hogy ezzel a megoldással ismét az átlagos jövedelmű, középkorú polgárok járnak majd a legrosszabbul. Az új rendszer 5-15 éven belül oda vezethet, hogy nem marad írott malaszt az Alaptörvény azon rendelkezése, miszerint a “nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni”.

Könnyen megeshet, hogy a nyugdíj egyáltalán nem fedezi majd a szülők megélhetését, akik így nagykorú gyermekeik segítségére szorulnak, akiknek a gyermeknevelés költségei mellett még szüleik eltartását is meg kell oldaniuk. Ezzel Magyarország “nem véneknek való vidék lesz”, ahol a nyugdíjrendszerben is erős keleti szél fúj.

Jó hírünk is van: helyes döntést hozott az a 3,2 százalék, aki a zsarolás ellenére is megmaradt a magánnyugdíj-pénztári rendszerben: ha ez a modell valósul meg, akkor nyugdíjuk magasabb lehet majd, mint az állami rendszerben maradóknak.

Nyugdíjreform magyarorschan - mindegyik rendszerből a leghátrányosabb elemet

A Nemzeti Erőforrás Minisztérium által jegyzett nyugdíjkoncepció rögzíti, hogy egy olyan modellt kell bevezetni, amelyben az átlagéletkor emelkedésével automatikusan emelkedik a nyugdíjkorhatár is. Azt tételezik fel ugyanis, hogy aki tovább él, az tovább is tud dolgozni. Ez pedig nem feltétlenül igaz.

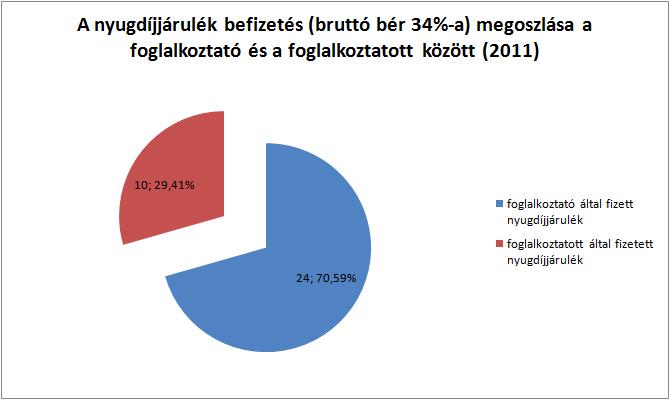

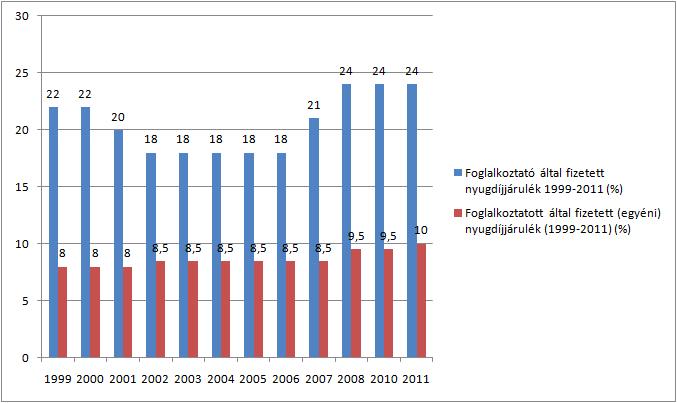

A másik elem az egyéni nyugdíjszámla - és ezzel a svéd modell - bevezetése lenne. Ez elsőre jó megoldásnak tűnik, ám az anyag által leírt formájában eléggé problematikus. A nyugdíj alapjául szolgáló járulékösszeg meghatározása során ugyanis csak az egyéni járulékbefizetést vennék figyelembe, a foglalkoztatóit nem. Ezzel az a gond, hogy jelenleg a járulékbefizetések csak 29,41%-a az egyéni járulékbefizetés, 70,59%-a a foglalkoztatói. Ez azt jelenti, hogy a nyugdíjalap meghatározása során az összes nyugdíjjárulék befizetés kevesebb, mint harmadát vennék figyelembe.

Mit jelent a gyakorlatban? Semmi jót.

Egy példával illusztrálva: jelenleg az átlagos havi jövedelem bruttó 206 400 forint. Ennek 10%-át vonják le egyéni nyugdíjjárulékként, ez havi 20 640 Ft, 24%-át pedig a munkáltató fizeti be a TB kasszába, ez havi 49 536 Ft. Így évente a munkavállaló 247 680 forintot, a munkáltató pedig 594 432 forintot, összesen tehát 842 112 forintot fizetnek be. Ha a koncepció által felvázolt modellt érvényesítenénk a jelenlegi szabályok szerint, akkor a nyugdíjösszeg megállapításához csak 247 680 forint befizetést vennének figyelembe szemben a 842 112 forintossal.

Ha azt tételezzük fel, hogy a nyugdíjban töltött idő körülbelül harmada a munkában töltött időnek (és itt még elég rövid átlagéletkorral számoltunk), akkor egy átlagos keresetű személy egy évnyi járulékbefizetésével kb. 61 920 forintos nyugdíjat alapozott meg, ami a bruttó bérének 30%-a (szemben a jelenlegi kb. 60-70%-kal). Látható, hogy minimálbér esetén ez az összeg havi kb. 23 400 forintos nyugdíjat eredményezne, ami nem éri el a mai nyugdíjminimum 28 500 forintos összegét sem.

A koncepció megalkotói is észlelték, hogy ez a megosztás ilyen formán problematikus, ezért arra tettek javaslatot, hogy az összesen a bruttó bér 34%-át (!) kitevő nyugdíjjárulék összegét struktúrálják át, azaz fizessen többet a munkavállaló és kevesebbet a munkaadó. Ez az a megoldás, amelyet a egyesek a szuperbruttó szuperbruttósításaként írtak le.

A fenti megoldással bár nőne a bruttó bér, de nőne egyben az adóalap is, azaz egy ilyen technikai változtatás gyakorlatilag egy jelentős adóemelést is jelentene.

Ráaádasul az anyagban még utalás sem található az alapnyugdíj esetleges bevezetésére, amely a minimális biztonsági hálót jelenthetné az alacsonyabb jövedelműeknek, így ők mindenféle védelem nélkül maradnának. A rendszer ugyanis csak egyetlen korrekciós eszközzel számol: az anyák gyermekvállalást ösztönző kedvezményes szorzójával.

Ismét az átlagos, középkorú dolgozó állampolgár jár rosszul

Ha a várható új nyugdíjrendszer társadalmi hatásaira tekintünk, akkor azt láthatjuk, hogy annak legnagyobb vesztesei a középkorú, átlagos dolgozó állampolgárok. A legtöbb változtatás több szempontból is rendkívül hátrányosan érinti őket.

Az első problémakör, hogy az új rendszerbe csak a nyugdíjkorhatár előtt 3-5 évvel állóknak nem kell belépniük. Aki ennél fiatalabb (azaz 57-59 évesnél fiatalabb), annak kötelező. Az egyéni számla ilyenkor csak virtuális lehet, hiszen az elmúlt hosszú időszakban nem egy tőkefedezeti elemeket tartalmazó rendszerbe fizetettek be. Ennek megfelelően valahogyan konvertálni kellene a korábbi befizetéseiket.

E körben két probléma merülhet fel: ha csak az egyéni befizetéseiket veszik figyelembe és a foglalkoztatóit nem, akkor az egyéni járulékok folyamatosan alacsonyabb mivolta miatt gyakorlatilag “negyedelhetik” a nyugdíjukat.

A másik gond az, hogy miként számítják ki a korábbi befizetések jelenértékét. Ha ugyanis csak az inflációval számolnak, akkor a korábbi befizetéseik szintén elég alacsony nyugdíjat eredményeznek majd.

Ez azt jelenti, hogy akik jelenleg hosszabb munkavégzési idővel rendelkeznek, azok helyzetét az új rendszer jelentősen ronthatja. Egy 50 év feletti munkavállalónak pedig már már nincs lehetősége arra, hogy úgy alakítsa életstratégiáját, hogy nem számol az állami nyugdíjjal. A mai 50-esek azzal számolhattak reálisan, hogy 60 éves koruk körül (ami mára már 65 év) nyugdíjba mehetnek, s bár a nyugdíjuk alacsonyabb, mint a korábbi bérük, de megélhetésükre elég lesz. Így alakították ki megtakarítási stratégiájukat is. Erre alapozva támogathatták gyermekeiket, áldozhatták fel korábbi megtakarításaikat.

Az új rendszer azonban nyugdíjukat radikálisan csökkenti, az emberi élettávban is rövid - 5-10 éves - hatályba lépés miatt még a valódi öngondoskodásra és tőkefelhalmozásra sincs lehetőségük, különösen a mai helyzetben, ahol még a munkaerőpiaci helyzetük sem mondható stabilnak.

Az új rendszer 5-15 éven belül olyan élethelyzetek kialakulásához vezethet, amikor már nem marad írott malaszt az Alaptörvény azon rendelkezése, miszerint a “nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni”, hiszen könnyen megeshet, hogy a nyugdíj egyáltalán nem fedezi a szülők megélhetését, akik így nagykorú gyermekeik segítségére szorulnak, akiknek a gyermeknevelés költségei mellett még szüleik eltartását is meg kell oldaniuk. Ezzel Magyarország “nem véneknek való vidék lesz”, ahol a nyugdíjrendszerben is erős keleti szél fúj.

Azért valakinek jó hírrel is szolgálhatunk...

Ennyi rossz hír után a járulékfizetők 3,2%-át kitevő magánnyugdíjpénztári tagnak azonban jó hírrel szolgálhatunk: az új rendszerben az állami nyugdíj alapját ugyanúgy az egyéni járulékbefizetések képeznék majd, mint a jelenlegi magánnyugdíjrendszerben, azaz az állami rendszert választók nyugdíjalapja szemernyivel sem lesz nagyobb, mint a magánnyugdíjé.

Mivel a magánnyugdíjpénztárak többsége az elmúlt 12 év során reálhozamot - azaz az inflációt meghaladó mértékű növekedést - termelt, azonos alap és reálhozam mellett a magánnyugdíjrendszert választók nyugdíja magasabb lehet. Persze hacsak a magánnyugdíjpénztárak nem fogják “eltőzsdézni” megtakarításaikat.

Ha tetszett az írás, csatlakozz a Ténytár Facebook csoportjához!

{kind=link}

{kind=link}