A jövő évi választásokra koncentráló Fidesznek minden bizonnyal komoly fejtörést okoz a devizahitelesek problémáinak megoldása. Bár a kormány széles körű frontot nyitott a devizaadósság ellen – árfolyamgát, végtörlesztés, Nemzeti Eszközkezelő -, az igazán bajban lévő adósokat egyik módszerrel sem tudta megmenteni.

A Kúria jogegységi határozata sem Orbán Viktor elvárásai szerint alakult. A miniszterelnök november végén úgy vélekedett, hogy miután a bankok a hitel nyújtásakor minden szakmai ismerettel rendelkeztek és erősebbek az adósoknál, "tudni szeretnénk, az igazságszolgáltatás szerint vajon nem a bankoknak kellene-e viselniük - mint a józan erkölcsi érzék diktálná - az árfolyamváltozásból fakadó veszteséget".

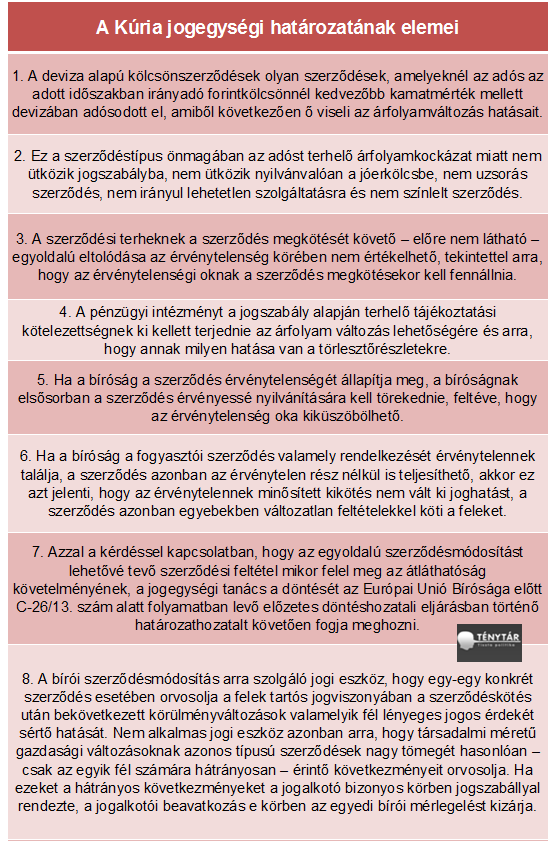

A néhai legfelsőbb bíróság döntése egyértelmű: nem osztják a kormányfő véleményét. Álláspontjuk szerint az adós azért devizaalapú kölcsönt vett fel, mert a forinthitelekhez képest kedvezőbb volt a kamata, így viszont neki kell viselnie az árfolyamváltozás hatásait is. A szerződések nem ütköztek jogszabályba vagy jó erkölcsbe, nem uzsorás, vagy színlelt szerződések és nem irányultak lehetetlen szolgáltatásra.

Mindenki felelős

Ha egy szóban össze szeretnénk foglalni, hogy ki a felelős a devizahitelezésért Magyarországon, akkor azt mondhatjuk, hogy mindenki. Hibáztathatóak a korábbi kormányok, mert nem tájékoztatták a lakosságot a veszélyekről, de ugyanígy hibáztatható a PSZÁF vagy az MNB, hiszen a kétezres évek közepén ezek az intézetek sem léptek fel markánsan a hitelexpanzióval szemben. A tájékoztatás nagyon gyenge volt, a szabályozók hiányoztak.

Hibáztathatóak a bankok is, hiszen a hitelezési expanzió során nem törődtek az árfolyamkockázattal – az ügyfeleket ők sem tájékoztatták -, csak a profit lebegett a szemük előtt. Hibáztatható az akkori Monetáris Tanács, amely 2003-ban indokolatlanul magasra emelte az irányadó kamatlábat, megakadályozva a forint alapú hitelek kamatainak további csökkenését. És persze a lakosság is hibáztatható, hiszen nem tájékozódtak, nem törődtek a kockázattal, és sokszor felelőtlenül vettek fel lakás-, vagy gépjárművásárlás céljából deviza alapú hiteleket.

A legnehezebb helyzetben lévők maradtak valós segítség nélkül

Mivel több százezer emberről van szó, a kormány számára is egy jelentős potenciális szavazótábort jelent a devizaadós csoport, így a rezsicsökkentés mellett a következő hónapok másik kulcstémája lehet a helyzet megoldása. Az eddig bevezetett eszközök - árfolyamgát, végtörlesztés, Nemzeti Eszközkezelő - ugyanis éppen azoknak nem tudtak segíteni, akiknek a legnagyobb szükségük lett volna rá.

A dühös és elkeseredett adósok segítség híján pereket indítottak országszerte a bankok ellen (november végéig több mint 3000 per indult), ezek közül mintegy száz esetben született jogerős döntés. Ezeknek mindössze ötöde döntött az adós javára.

Felmerült viszont az a probléma, hogy ugyanazon törvények alapján, az eltérő bírói gyakorlat miatt egymásnak ellentmondó döntések születtek. Ennek kiküszöbölésére a Kúria Polgári Kollégiumának vezetője jogegységi eljárás lefolytatását indítványozta a joggyakorlat továbbfejlesztése és egységesítése, az ellentmondások elkerülése érdekében. A jogegységi határozat az Alaptörvény alapján kötelező a bíróságokra. Azonban éppen a kötelező jelleg miatt csak a legfontosabb, általános kérdéseket rendezik a felső bíróságok vezető bírái benne. Az egyedi ügyek azonban sokfélék, így ezek a keretek is kínálnak bizonyos mozgásteret az adott eset egyedi jellemzőire figyelemmel.

Három hét múlva hat kérdésben döntött is a legfőbb bírói fórum:

Az egyetlen pont, ahol nem született döntés az erőfölénnyel való visszaélés, azaz az egyoldalú szerződésmódosítás kérdése - ebben a Kúria megvárja az Európai Bíróság határozatát - azonban ha nem várná meg, akkor is a luxemburgi testület döntése lenne az irányadó, hiszen azt a magyar bíróságok is köteles figyelembe venni. (Ez februárra várható.)

Merre tovább?

“Csalódottak vagyunk, hogy a legfőbb bírói fórum is a bankok oldalára állt” - így reagált Rogán Antal, a Fidesz parlamenti frakcióvezetője a Kúria hétfői határozatára. A csalódottság érthető: a kormány hiába próbál megoldást nyújtani a 100 ezreket érintő problémára, eddigi eszközei kevésnek bizonyultak az adósok megmentése érdekében.

Pedig lehetne valós segítséget nyújtani a bajbajutottaknak. Elsősorban egy olyan jól működő Eszközkezelőre lenne szükség, amely megvásárolja ezeket az ingatlanokat és biztosítja a nehéz helyzetbe került családok helyzetét. A második lépés, hogy ezeket a családokat munkához juttassuk. Ehhez jól működő gazdaságra és nem a közmunkára építő foglalkoztatáspolitikára lenne szükség. További segítség lehet egy olyan árfolyamgát bevezetése, amely nem csak 5 évig, hanem utáni is biztosítja az alacsonyabb és kiszámíthatóbb törlesztőrészleteket. A költségeket a bankoknak és a költségvetésnek közösen kellene állnia.

A megfelelő eszközök tehát rendelkezésre állnak, csupán megfelelően kellene élni velük.