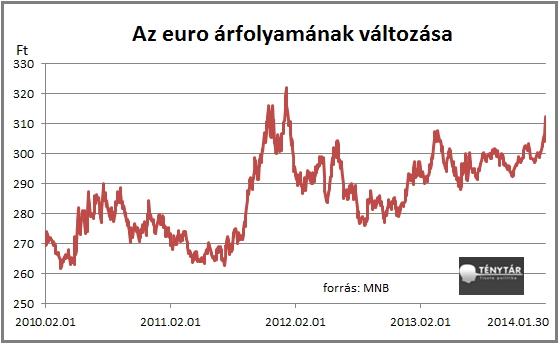

Kétéves mélypontjára zuhant a forint, miközben a nemzetközi piacokon is egyre feszültebbé vált a helyzet. Az amerikai jegybank monetáris lazításának visszafogása, és a múlt héten kialakult feltörekvő piacokat sújtó pánik a hazai fizetőeszközbe is begyűrűzött, megmutatva, hogy koránt sem vagyunk annyira sérthetetlenek, mint ahogy azt a kormány hangsúlyozza.

A tartósan gyenge árfolyam elsősorban a devizahitelesek szempontjából rossz, hiszen mindjárt itt a következő hónap eleje, amikor a következő törlesztőrészletek fizetése esedékes. A gyenge árfolyam az államadósságra nézve sincs kedvező hatással, hiszen a még mindig magas devizakitettség mellett, a jelenlegi forint-euró árfolyammal számolva ismét 80 százalék felé kúszhat a GDP-arányosan számolt adósságszint. Nesze neked adósság elleni harc.

Annak ellenére, hogy a török jegybank jelentős kamatemelést hajtott végre, csökkentve a Törökországra és a feltörekvő piacokra nehezedő nyomást, másnap délelőtt hamar újra elpattant a húr, és mind a török líra, mind a forint zuhanórepülésbe kezdett. Ha a környező országok devizáját nézzük, a lengyel zloty is gyengén teljesített, azonban korántsem gyengült annyit, mint a forint. A cseh koronát, vagy a román lejt pedig alig érintette a feltörekvő piaci pánik. A helyzet ráadásul egyre súlyosabbnak tekinthető, hiszen nemcsak a feltörekvő piacok papírjait öntik a befektetők, az elmúlt egy hétben a fejlett országok piacain is az eladók kerültek többségbe.

A feltörekvő piacokra nehezedő nyomás elsődleges oka természetesen az amerikai jegybank, a Federal Reserve aktuális monetáris politikai döntéséhez, a mennyiségi lazítás visszafogásához köthető. A laza monetáris politika mérséklése a dollár erősödését, és az amerikai kötvényhozamok emelkedését eredményezheti, így a befektetők már előre dollárt vásárolnak - eladva feltörekvő piaci devizakitettségüket -, illetve amerikai kötvényt vesznek szemben a feltörekvő piacok államkötvényeivel. A folyamat a magyar államkötvénypiacon is érzékelhető volt az elmúlt egy hétben, hiszen nem csak a forint gyengült, hanem az állampapírhozamok is emelkedtek.

A másodlagos oka a törökországi helyzet, és ennek tovagyűrűző hatása a többi feltörekvő piacra. Törökországban komoly politikai válság van már hónapok óta, a kormány fele lemondásra kényszerült egy korrupciós botrány miatt, miközben a gazdasági helyzet sem olyan jó, mint ahogy az elsőre látszik. A török jegybank kevés devizatartalékkal rendelkezik - amely tovább csökkent az intervencióknak köszönhetően -, a fizetési mérleg deficites, az infláció pedig a vártnál magasabb, miközben a befektetők bizalma megrendült a jegybank függetlenségében, köszönhetően az arra nehezedő politikai nyomás miatt. (Vajon honnan ismerős a helyzet..) A török jegybank túl későn nyúlt a kamatlábhoz, amelynek csak ideiglenes hatása volt, a beavatkozás után a líra csak fél napig tudott ellenállni a piacokra nehezedő nyomásnak.

Az említett két folyamat a forint árfolyamába is begyűrűzött - jobban, mint a környező feltörekvő országokban -, amely azt mutatja, hogy országunk továbbra is egyike a legsebezhetőbbeknek Európában. Ez elsősorban abból adódik, hogy az elmúlt másfél évben végrehajtott monetáris lazítás miatt a forinteszközök kamatlába annyira alacsony lett, hogy egy esetleges feltörekvő piacokon kialakult pánik miatt a forint hamar célponttá válhat, hiszen a forintban denominált eszközök hozamai is jelentősen csökkentek a relatíve alacsony kamatkörnyezetben. Az alacsony kamat és hozamszint pedig nem kedvez annak a kockázatkerülő magatartásnak, amely most kibontakozott a feltörekvő piacokon.

A külföldi folyamatoktól függetlenül a forintra nehezedő nyomást pedig tovább súlyosbította Matolcsy György beszéde, amelyben szerepelt a további kamatcsökkentés lehetősége. Bár a piaci szereplők egy esetleges úgynevezett verbális intervencióra számítottak, a jegybankelnök épp ellenkezőleg cselekedett. Érdemes megjegyezni, hogy a jegybanknak nincs árfolyamcélja, azonban a pénzügyi stabilitást veszélyeztetheti a forint mélyrepülése. Így Matolcsy György szavaival olajat öntött a tűzre, kétéves mélypontra lökve a forint árfolyamot.

A hatások

Az alacsony árfolyam kedvező a nettó export szempontjából, azonban több negatív hatása is van:

- Drágulhatnak az import termékek

- A dollárral szembeni lejtmenet a benzin árába épül be

- A svájci frankkal szembeni zuhanás a devizahitelesek szempontjából rossz (itt érdemes megjegyezni, hogy az egyre gyengébb forint árfolyam nyomás alá helyezheti a kormányt a választások közeledtével, hiszen már hónapok óta húzódik az új devizahiteles mentő csomag kidolgozása)

- A gyenge forintárfolyam a deviza részarány miatt az államadósságot növeli

- A hektikus, kiszámíthatatlan mozgás pedig tranzakciós költséget jelent a vállalatok számára.

Hol lesz a vége?

A külföldi oldalak már a forint összeomlásáról írnak, amely elsőre túlzásnak tűnhet, hiszen 2012 elején ennél jóval gyengébb is volt az árfolyam (323 volt a mélypont az euróval szemben). Azóta pedig az ország fundamentumai valamelyest erősödtek, hiszen a költségvetési hiány stabilan 3 százalék alatt van, ráadásul a recessziót is sikerült magunk után hagyni, miközben mind a CDS-felár, mind az állampapírhozamok jelentősen csökkentek az elmúlt két évben. Másik oldalról nézve viszont a jegybanki kamatláb jelentősen csökkent az elmúlt másfél évben, a relatíve alacsony kamatkörnyezet pedig nem nyújt védelmet a forintnak a pénzpiaci turbulenciákkal szemben.

.jpg)

A Federal Reserve eszközvásárlási programjának újabb 10 milliárd dollárral való csökkentése pedig újabb csapás lehet a feltörekvő piacokra, így Magyarországra, és a forintra nézve. Az amerikai jegybank monetáris lazításának mérséklése csökkentheti a globális kockázati étvágyat, amely az elmúlt egy évben jellemző volt, és hamar véget érhet a feltörekvő országokba vetett befektetői bizalom.

Ilyen környezetben nem elképzelhetetlen, hogy a forint tartósan a 300-as szint felett maradhat az euróval szemben. Főleg, ha unortodox jegybankelnökünk a 309-es euró felett továbbra is arról fog filozofálni, hogy lehet még tér a további kamatcsökkentésre.