Annak ellenére, hogy a kormány abban reménykedett, hogy közel 3 év után a magyar hitelminősítői besorolás kikerül a bóvli kategóriából, a legnagyobb független hitelminősítő, a Fitch még csak kilátást sem javított. Ez pedig továbbra is azt jelenti, hogy Magyarország mindhárom nagy hitelminősítőnél bóvli kategóriában maradt.

Sokak számára talán meglepő lehet a döntés, hiszen ha a nyers adatokat nézzük, akkor a magyar gazdaság valóban jobban teljesít az elmúlt négy évhez képest: van növekedés, és a szerkezete kiegyensúlyozottabb, mint az elmúlt 6 évben bármikor, a költségvetési hiány stabilan 3 százalék alatt van, inflációs veszély nincs, és a kockázati felárunk is 200 bázispont alá süllyedt (utoljára még a 2010-es kormányváltás idején volt ilyen mélyen).

Ha azonban a dolgok mélyére nézünk, számos rendszerkockázatot találhatunk. A Fitch elemzői is ezekre a kockázatokra hívták fel a figyelmet: bár a növekedés erősebb a vártnál, jórészt a kormányzati beruházások, és az EU-pénzek lehívásának felgyorsulása húzza a gazdaságot, az államadósság továbbra is 80 százalék környékén billeg a nyugdíjvagyon államosításának ellenére is, ráadásul a külső kitettségünk még mindig magas. Az itt tapasztalható pozitív irányú változások lehetnének a feltételi a felminősítésnek.

Még mielőtt bármit is mondanánk: Fidesz a hitelminősítőkről

Azt rögtön az elején érdemes leszögezni, hogy a Fidesz mindig is érdekeinek megfelelően bánt a hitelminősítők jelentéseivel. 2010 előtt a nemzetközi minősítők negatív véleménye, valamint országunk besorolása rendre az aktuális kormányzat kormányzóképességének sikertelenségét jelezte:

"Hazánk újabb leminősítése a bizonyítéka annak, hogy a kisebbségi kormány képtelen kezelni a válságot, cselekvőképtelensége miatt Magyarország egyre nehezebb helyzetbe kerül. A sorozatban negyedik - nagy hitelminősítő intézet általi - leminősítés egyértelműen mutatja: gazdasági fordulatra van szükség. Magyarországot, a magyar gazdaságot újra növekedési pályára kell állítani, ehhez azonban kiszámítható, hiteles és alkalmas gazdaságpolitikára van szükség. Minderre a jelenlegi kormány képtelen, ezért az előrehozott választás immár gazdasági kényszerré vált" - mondta Tállai András, fideszes országgyűlési képviselő 2008. július 28-án.

A sort persze folytathatnánk. Természetesen ugyanezek a hitelminősítők már országunk ellenségeiként villogtatták a fogaikat 2011-ben, amikor leminősítették hazánkat:

"A hitelminősítők azt a munkát sem végzik jól, amire felhatalmazásuk van, országminősítést pedig egyáltalán nem is végezhetnének" - mondta Giró-Szász András kormányszóvivő 2011 november 12-én.

Ezért maradtunk bóvliban

2012-ben aztán emlékezetes volt Szijjártó Péter egykori elszólása, amely szerint előre láthatóak voltak a leminősítések, de ezeket hosszú távon felminősítések fogják követni. Az egykori utazó nagykövetnek igaza lehetett, hiszen közgazdaságilag mostanra valóban hosszú távról beszélünk. Magyarország lassan három éve bóvli besorolásba tartozik mindhárom nagy hitelminősítőnél, és idén sem várható, hogy visszakerüljünk a befektetésre ajánlott kategóriába

Mit is jelent a hitelminősítés?

A hitelminősítés legfontosabb eleme, hogy a befektetési bankok és alapok befektetési portfóliójában meg van szabva, hogy a különböző minősítéssel rendelkező pénzügyi termékek milyen súllyal szerepelhetnek. Magyarország, és a ezzel együttvéve a magyar államkötvények leminősítése azt jelentette, hogy a befektetők kisebb tételben vásárolhatnak a korábbi minősítéshez képest magyar államkötvényeket. 2011 végén ez turbulenciákat is okozott az állampapír-piacon.

A kedvező nemzetközi környezet és kockázatvállalás miatt a bóvli kategória negatívumai jelenleg nem érezhetőek: a kötvényekért kapkodnak a befektetők, a kockázati prémiumok pedig nagyon alacsonyan tartózkodnak.

Bár a kormány abban reménykedett, hogy akár már most feljebb kerülhetünk, a Fitch még csak kilátásba sem helyezte a felminősítést. Hiába jobbak a nyers adataink (GDP-növekedés, infláció, költségvetési deficit, 5 éves CD-felár), a rendszerkockázatok továbbra is jelen vannak a magyar gazdaságban. A Fitch az alábbi területeket véli problémásnak:

- Növekedés: annak ellenére, hogy 2014 első negyedévében az elmúlt 7 év legjobb növekedési adatát tapasztalhatjuk, hosszú távon még nem biztosított, hogy a növekedési ütem ilyen is marad. Annak ellenére, hogy a feldolgozóipar és a szolgáltatói szektor is jobban teljesített az elmúlt évekhez képest, a magyar GDP-t elsősorban mégis csak a kormányzati beruházások és az uniós források felgyorsuló lehívásai húzták. A növekedés hosszá távon való biztosítása ilyen szempontból megkérdőjelezhető, hiszen a kormányzati szektor keresletének csökkenésével, az ahhoz kapcsolható iparágakban is gyors mélyrepülés állhat be. (Jól látható ez az építőipari adatokon is, hiszen a szektor növekedését egyértelműen a kormányzati megrendelések felelnek, a lakás- vagy irodapiac például még mindig pang.)

- Államadósság: annak ellenére, hogy a kormány háborút hirdetett az államadósság ellen, egyelőre erősen vesztésre áll. Az év végi adósságráta továbbra is 80 százalék környékén (2014 első negyedévében a GDP-arányos bruttó államadósság majdnem csúcsot döntött) van, még annak ellenére is, hogy a kormány elvont 3000 milliárd forintnyi nyugdíjvagyont. Számszerűen ez azt jelenti, hogy a nyugdíjpénzek államosítása nélkül az elmúlt négy évben nemhogy csökkent, inkább nőtt volna az államadósság, és bőven 85 százalék felett lenne.

- Külső kitettség: az adósságállománynak még mindig jelentős hányada van devizában denominálva, ráadásul a külföldiek kezében is jelentős állomány van. A kitettség csökkentése fontos lenne, hiszen így csökkenne az ország sérülékenysége. Ezen segíthet az MNB idén bejelentett programja, amely a hazai bankokat arra "kényszerítené", hogy forintban denominált állampapírokat vásároljanak.

- Üzleti környezet: a hazai üzleti környezet továbbra sem tekinthető jónak, a kormány pedig továbbra sem képes prudens magatartást mutatni. A különadók hátráltatják a beruházásokat, a jogbiztonság hiánya pedig tovább rontja a morált. Ennek iskolapéldája a médiaadó. Az új adó teljesen szükségtelen, hiszen a költségvetési hiány stabilan 3 százalék alatt van, a kormány pedig egyszerűen azzal érvelt, hogy mivel profitot termelnek a médiacégek, ezért járuljanak hozzá még jobban a közteherviseléshez (a profittermelés csak minimálisan igaz, hiszen a legtöbb cég veszteséges). A kormány profitellenes viselkedése továbbra is távol fogja tartani a külföldi szereplőket, hiszen mégis ki akarna egy olyan országba hosszú távon befektetni, ahol a kormány gondolva egyet, kénye-kedve elveheti a bevételeinek egy jelentős hányadát? Be kell látni, hogy a vállalatok profitorientáltak, és a kormány gyerekes viselkedése ellentmond minden józan észnek.

Elsődlegesen a most felsorolt okok járultak hozzá, hogy Magyarország hitelminősítése továbbra is bóvli kategóriában maradt.

Magyarország és a környező országok minősítése

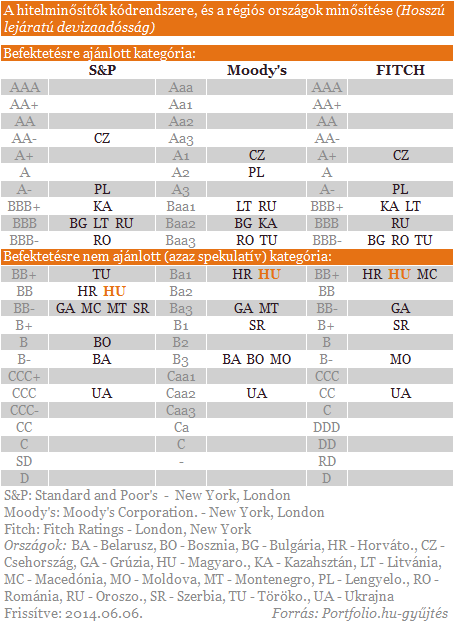

Magyarország mindhárom hitelminősítőnél a befektetésre nem ajánlott kategóriában van, a legrosszabb ezek közül az S&P-é, ahol BB-kategóriában vagyunk (itt egy felminősítés azt jelentené, hogy BB+ lenne a besorolás, ami továbbra is bóvlinak számít). A Moody's és a Fitch-nél valamivel jobban állunk a Ba1 és BB+ besorolással, de mivel a két hitelminősítő közül egyik sem javította a kilátásait Magyarországgal kapcsolatban, így ennek sem lehet igazán örülni.

A régió országai szinte mind előttünk szerepelnek, és a befektetésre ajánlott kategóriába tartoznak. Az S&P májusban például Romániát a befektetésre ajánlott kategóriába sorolta, ami azt jelenteni, hogy besorolása kettővel is jobb hazánknál. Lengyelországról vagy Csehországról pedig kár is beszélni, hiszen az ő besorolásuk fényévekkel előttünk jár.

Mikor várható a feljebb sorolás?

Mivel a Fitch a kilátásokon sem javított, idén szinte biztosan nem várható felminősítés. Bár az év második felében lesznek felülvizsgálatok, véleményünk szerint csak akkor várható, hogy Magyarország ismét befektetésre ajánlott kategóriába kerül, ha sikerül a felsorolt kockázatokon is javítanunk. Elsősorban az államadósságnak kell csökkenő pályára állnia, és a megítélésünkön kell javítani egy jobb üzleti környezeten keresztül - utóbbi viszont kemény dió, hiszen a kormánynak esze ágában sincs mérsékelni a különadókat.

További kérdéseket vet fel a paksi beruházás, amely segítheti a GDP-növekedést (továbbra is csak ideiglenesen), viszont az államadósságra kedvezőtlen hatással lehet, nem beszélve arra, hogy ismét a külső kitettségünk emelkedne, ráadásul még csak nem is a sokkal kiszámíthatóbb piaci befektetőkkel szemben, hanem a teljesen kiszámíthatatlan Oroszország irányába adósodunk el. A hitelminősítők elemzői nagy valószínűséggel ezt is számításba fogják venni.

{kind=link}