Továbbra sem tud talpra állni a magyar gazdaság, ezt bizonyítják a harmadik negyedéves GDP-adatok. Az előző év azonos időszakához mért 2 százalékos növekedés papíron nem rossz, a harmadik negyedéves adatokat összevetve az elmúlt három év adataival viszont jól láthatjuk, hogy jócskán alul teljesít a magyar gazdaság az elmúlt évekhez képest.

A vártnál gyengébb teljesítményben nagy szerepe van az ipar stagnálásának, valamint az építőipari termelés visszaesésének, amit az uniós forrásokra lehet visszavezetni, hiszen hiába indult már az új költségvetési ciklus, a forráslehívások még korántsem pörögnek úgy, mint az elmúlt években.

Az uniós forrásoktól való függést mérsékelhetik a jövő évtől induló adóváltozások, erőteljesebb áttörést viszont a kormányzati fiskális expanziótól sem várhatunk, mivel a magyar gazdaság problémáit jóval mélyebbre lehet visszavezetni.

Gyenge teljesítmény

A KSH legfrissebb adatai alapján a magyar gazdaság 2016 harmadik negyedévében 2 százalékkal bővült, ami elmaradt az elmúlt évek teljesítményéhez képest. A második negyedévhez képest 0,2 százalékos volt a bővülés, ami jelentős lassulást jelent a második negyedévhez képest (akkor éves összevetésben 2,8 százalékos volt a növekedés, az első negyedévhez képest pedig 1 százalékos).

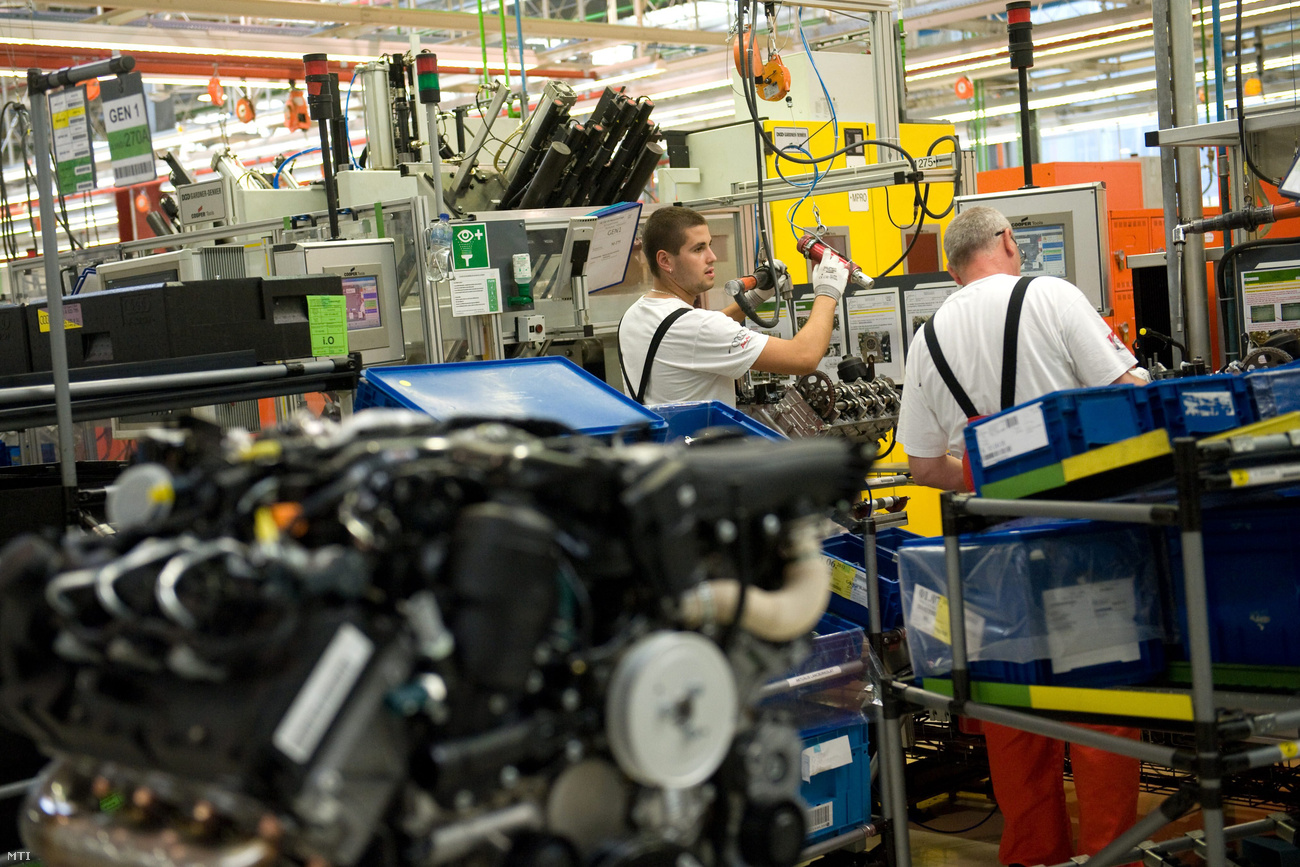

A KSH közlése alapján a növekedést elsősorban a piaci szolgáltatások és a mezőgazdaság biztosította, az ipar az elmúlt negyedévekhez hasonlóan továbbra is stagnál, ezen belül pedig az építőipar teljesítménye az, ami mérsékelte a növekedést. Az ipari termelésen belül a feldogozóipar teljesítménye (ezen belül a járműipar) sem volt kimagasló. Ebben szerepet játszhatott a nyári leállás, valamint a külső konjunktúra lassulása, ami hatással volt a megrendelésekre. Nagy valószínűséggel a tavaly kirobbant VW-botrány is begyűrűzött a hazai járműgyártásba. Az előzetes várakozások alapján, az autóipari óriást érintő botrány, amelynek magyar vonatkozása is volt az Audi gyáron keresztül, 0,2-0,3 százalékponttal vetheti vissza a magyar gazdaság idei teljesítményét.

Az építőipar teljesítménye az utolsó negyedévben már javulhat, ezt a legfrissebb adatok is alátámasztják, amelyek az építőipar feltámadását jelezhetik. Ebben szerepet játszhat a CSOK, bár az új lakásvásárlások száma még mindig mérsékeltebb a kormány várakozásaihoz képest.

Az uniós pénzekre támaszkodunk

A magyar gazdaság szerkezete továbbra sem tekinthető egészségesnek, mivel a járműipar teljesítménye és az uniós forrásokra való támaszkodás határozza meg teljes egészében a növekedés irányát. Év elején már több bejegyzésünkben is kitértünk arra, hogy a magyar kormány a növekedési stratégiáját az uniós transzferek gyors lehívására építi, ami teljes tévút, hiszen azok kifutásával nagyobb visszaesés jöhet majd 2020 tájékán. Azt számos adat alátámasztja, hogy az elmúlt években tapasztalt 3 százalék körüli növekedést sem a Fidesz „sikeres” gazdaságpolitikai lépései hajtották, hanem az uniós transzferek. Az Európai Unió újraelosztási rendszerének legnagyobb nyertese egyértelműen Magyarország volt, így erősen visszatetsző, hogy miközben a magyar kormány tárt karokkal várja ezeket a pénzeket, addig verbálisan megállás nélkül Brüsszelt támadja - nem egy esetben a Szovjetunióhoz hasonlítva.

Az idei év gyengébb teljesítménye is azt mutatja, hogy az uniós transzferek lehívása még nem pörög a kívánt szinten, ami egy költségvetési ciklus elején nem meglepő, ráadásául a magyar pályázati rendszer lassussága és átláthatatlansága sem lép fel támogatólag.

Jön a kormányzati fiskális expanzió

Az idei év lassuló teljesítményét, jövőre egy nagyobb növekedés követheti, és ebben nem csak az uniós források lehívásának gyorsulása játszhat szerepet.

A kormány által bejelentett minimálbér-emelésről már sikerült is megállapodni a szakszervezetekkel, így jövőre a minimálbérek 15 százalékkal, a garantált bérminimum pedig 25 százalékkal fog emelkedni. Emellett lesz egy 4 százalékos járulékcsökkentés is jövőre, valamint a társasági adó is egységesen 9 százalékos lesz. A kormány által bejelentett lépések egyértelműen fiskális expanziónak tekinthetők: a béremelés a fogyasztásban csapódna le, növelve a gazdasági teljesítményt, a vállalkozások növekvő költségeit pedig adócsökkentéssel kompenzálják.

Fontos kitérni arra, hogyha az adócsökkentés nem fogja fedezni a növekvő vállalati költségeket - várhatóan több szektorban is bérfeszültség fog kialakulni a minimálbér növekedése miatt -, akkor a vállalati szektor a növekvő terheket várhatóan át fogja hárítani a fogyasztókra, ami növekvő árszínvonal-emelkedést jelent. Mivel Magyarország egy kis nyitott felzárkózó gazdaság, nem feltétlenül kifizetődő, ha a gazdaságpolitikát fogyasztásösztönzésre építjük, mivel ez az export-import arányának felborulását is okozhatja, ami romló külső egyensúlyi hiányhoz vezethet (ezt már 2002 után is megtapasztalhattuk). Egy másik probléma, hogy bár a béremelés szükségszerű - a régióban jócskán lemaradtunk - a termelékenység továbbra sem emelkedik, ami közép távon visszaüthet, mivel a magyar munkaerő drágább lesz, de nem jobb. Így rövid távon hiába lesz pozitív hatása a fiskális expanziónak, közép távon már jóval mérsékeltebb hatása lehet a kormány elmúlt hetekben tett bejelentéseinek.

Nincsenek reformok

Ebben továbbra is kiemelkedő szerepe van annak, hogy a magyar gazdaság problémáit nem kizárólag az alacsony bérekben, az aszimmetrikus gazdasági szerkezetben, vagy éppen az alacsony termelékenységben kell keresni, hanem strukturális okokban. Mivel az elmúlt 6 évben sem történt áttörés, tüneti kezeléssekkel rövid távon lehet sikereket elérni, hosszú távon viszont ne számítsunk arra, hogy beérjük a régiós versenytársakat. 2020 után ráadásul komoly problémákat okozhat még, ha az Unió kevésbé lesz bőkezű a renitens országokkal, amire egyre több jel utal.