Miután az országgyűlés elfogadta az új jegybank törvényt, elhárult az utolsó akadály is az IMF-tárgyalás megkezdése elől. Még aznap Varga Mihály be is jelentette, hogy július 17-én Budapesten kezdetét veszi a Valutaalap- Brüsszel párossal való tárgyalás egy hitelkeretről, amely megvédené az országot a pénzügyi sokkhatásoktól – egy esetleges válság esetén.

A pontos csomagról még nehéz értekezni, hiszen már a hitel típusáról is eltérő elképzeléseik vannak a feleknek. Cikkünkben sorra vesszük, milyen negatív eredményei voltak az időhúzásnak, és milyen további akadályok merülhetnek fel a tárgyalások során.

forrás:vasarnapihirek.hu

forrás:vasarnapihirek.hu

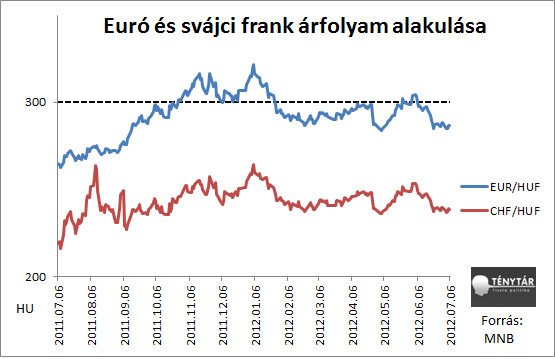

Annak ellenére, hogy Brüsszel már december végén, a jegybank törvény elfogadása előtt felhívta a kormány figyelmét a problémákra, a kétharmados Fidesz-többség mégis megszavazta az MNB függetlenségét sértő törvénycsomagot. Majd ezután megkezdődött egy olyan hét hónapos procedúra, amely nem volt költségmentes sem a kormány, sem a társadalom számára. Rögtön a törvény elfogadása után, a forint negatív csúcsot döntött, és a svájci frank árfolyama is átlépte a 260 forintos határt. Majd annak ellenére, hogy a kormány gyorsan leszögezte, hogy célja a Valutaalappal való minél hamarabbi megállapodás, a forint tartósan a lélektaninak mondható 300 forintos határ fölött maradt.

2011 őszén, mikor már egyre kockázatosabbá vált a magyar helyzet, az euró árfolyama átlépte a 300-as határt, és jóval tartósabban fölötte maradt, mint a 2008-2009-es pénzügyi válság idején. A két árfolyam viszonylagos együttmozgása arra utalt, hogy inkább a hazai okokra visszavezethető forintgyengülés – urortodox gazdaságpolitika – volt a meghatározó, mintsem az eurózóna adósságválsága. Persze nem lehet semmibe venni a külföldi fejleményeket sem, azonban a forint hektikus mozgása, és a régiós devizákkal való jóval nagyobb volatilitása arra enged következtetni, hogy az első számú befolyásoló tényező a belső kockázatok felértékelődése volt. Ezt már egy korábbi cikkünkben is megírtuk.

És bár igaz, hogy a gyengébb forint kedvez az exportra termelő iparág bevételeinek, azonban a többi csatornán keresztül ennél a többletnél jóval nagyobb kárt szenved el a hazai gazdaság. A háztartások devizában való eladósodása, a jelentős mértékű, devizában denominált államkötvény állomány, a volatilitásból fakadó kiszámíthatatlanság, a gyenge forint miatt dráguló benzin- és gázolajár, a tranzakciós költségek növekedése jelentős terhet rakott a hazai gazdasági szereplők vállára.

S mindez jórészt abból következett, hogy a kormány az EKB és Brüsszel rosszallása ellenére elfogadta, majd hét hónapon keresztül nem módosította a jegybank törvényt. Mennyivel egyszerűbb lett volna minden, ha decemberben máshogy döntenek. A politikai keménykedést jórészt a lakosság fizette meg. És akkor még nem beszéltünk a magasabb állampapír hozamokról, a magas kockázati árról, és a bizonytalanság miatt lankadó beruházási kedvről. A Bloomberg adataiból látszik, hogy Magyarország CDS felára – ez egyfajta államcsőd elleni biztosítás, derivatív termék – szintén rekordot döntött ebben a periódusban; még a 700 bázispontot is átlépte.

Fölösleges volt mindez

Tavasszal már sokan úgy gondolták, hogy talán az IMF törököt fogott a magyarokkal, azonban a magyar gazdaság állapota jóval rosszabb volt annál, minthogy a végtelenségig lehessen húzni az időt. Miután június elején az euró/forint árfolyam ismét átlépte a lélektanilag fontos 300-as határt, a kormánynak nem volt más választása, mint hogy megtegye a számára kényes, az országnak viszont fontos lépést. Bejelentették, hogy az EKB ajánlását figyelembe véve, egy új jegybank törvényt fogadnak el, amely már nem sérti a monetáris politika függetlenségét. A piaci szereplők egyöntetűen kedvezően reagáltak a hírre. A forint árfolyama szárnyalni kezdett. A gyengébb időszakokat ekkor már az eurózónában uralkodó problémák határozták meg. Ez abból a szempontból fontos, hogy felhívja a szereplők figyelmét: a magyar gazdaság nagyon érzékeny az adósságválság alakulására, s a negatív hullámok gyorsan begyűrűznek a forint árfolyamába. A magas kockázatok miatt szükség van egy védőhálóra, amely megvéd a későbbi turbulenciáktól.

De ezt már ősszel is tudni lehetett. Emiatt kicsit érthetetlen – persze a politikai érdekeket ismerjük –, hogy a novemberi bejelentés óta miért nem történetek érdemi lépések a kormány részéről. Ha annyira fontos a megállapodás, miért tart közel egy évig a procedúra. Korábban ennél sokkal zökkenőmentesebben mentek a tárgyalások (a 90-es évek elején, 2008-ban).

Lehetnek még problémák a tárgyalások során

Annak ellenére, hogy a tárgyalások megkezdődnek, ez még nem jelent gyors megállapodást. Bár Brüsszelnek vannak fontosabb ügyei is, például az adósságválság kezelése és a Valutaalap elsődleges feltétele, a költségvetési hiánycél teljesülése is meglehet, felmerülhetnek olyan akadályok, amelyek a tárgyalás elhúzódásához vezetnek. Ezek közül a legfontosabbakra hívjuk fel a figyelmet:

* Bár a többszöri fiskális kiigazítás miatt – hétköznapi néven megszorítások – a költségvetési hiánycél 3 százalék alá kúszhat. Ennek ellenére, már a jegybank is felhívta rá a figyelmet, hogy a jövő évi költségvetés tartalmaz olyan tételeket, amelyek megalapozatlanok lehetnek, és a magas kockázatok miatt problémákba ütközhet a deficit cél megvalósulása. Azt pedig eddig is tudtuk, hogy a Nemzetgazdasági Minisztérium alábecsülte a kockázatokat, és inkább gondolkozott túlzóan optimistán, mintsem reálisan.

* Orbán Viktor új akciócsomagja sértheti a jegybank függetlenségét, az EKB máris vizsgálódik. Emiatt a brüsszeli delegáció ismét felállhat a tárgyalóasztaltól, és hazautazhat, mint azt tette 2011 decemberében.

* A program finanszírozása megalapozatlan és lyukat üthet a jövő évi büdzsében. Amennyiben a költségvetési hiány terhére akarják finanszírozni a 300 milliárdos tervet, akkor az a teljes jövő évi hiány egy százalékpontos megszaladásához is vezethet. Ráadásul az olyan többletbevételek, amelyek Matolcsy György 2 százalékos növekedési kilátásaihoz kapcsolódnak, teljesen megalapozatlanok, de a mostani folyamat fényében az 1,6 százlékos prognózis is tündérmesébe illő. Negatív korrekcióra lenne szükség, amely szintén negatív irányban hat a költségvetés bevételi oldalára.

* A kormány inkább az elővigyázatossági hitelkeretet szeretné (PCL) , míg az IMF elővigyázatossági- készenléti hitelkerethez ragaszkodik (P-SBA) . A makrogazdasági adatok fényében, ez utóbbi a logikus; a kormánynak fölösleges ragaszkodnia előbbihez.

Hogy minél gördülékenyebben menjenek a tárgyalások, a kormánynak fel kell hagynia az időhúzásra játszó politikával. Ha a piaci szereplők úgy érzékelik, hogy a kormány nem törekszik a mielőbbi megállapodásra, akkor a forint árfolyama, a kötvényhozamok, és az országkockázati felár újból elszabadulhat. Ezt pedig ismét a magyar adózók fizetnék meg.

Hogyan tovább?

Amennyiben Orbán Viktor akciótervének fedezete nem biztosított, akkor erről egyelőre érdemes lenne lemondani. Mivel az egykulcsos adó, majd a rossz gazdaságpolitika miatt, a fiskális politika mozgástere beszűkült, nem igazán van lehetőség fiskális expanzióra úgy, hogy az ne növelné a költségvetési hiányt a „kritikus tömeg” felé.

Könnyen lehet, hogy a magyar félnek el kell fogadnia az IMF és Brüsszel ajánlásait, a PCL hitelkerethez pedig nem szabad görcsösen ragaszkodni. Ha mindezen feltételek nem teljesülnek, akkor elhúzódó tárgyalásokkal kell szembenéznie az országnak, és talán még az is előfordulhat, hogy őszre sem lesz megállapodás.